三、标准成本管理

(一) 标准成本管理及相关概念

标准成本,是指通过调查分析、运用技术测定等方法制定的,在有效经营条件下所能达到的目标成本。标准成本主要用来控制成本开支,衡量实际工作效率。

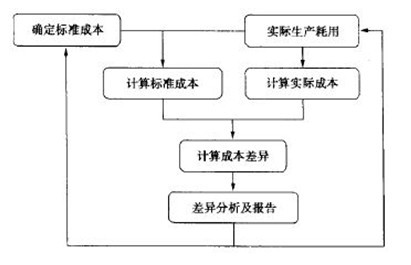

标准成本管理,又称标准成本控制,是以标准成本为基础,将实际成本与标准成本进行对比,揭示成本差异形成的原因和责任,进而采取措施,对成本进行有效控制的管理方法。标准成本管理以标准成本的确定作为起点,通过差异的计算、分析等得出结论性报告,然后据以采取有效措施,巩固成绩或克服不足。

图6-7 标准成本管理流程图

(二) 标准成本的确定

企业在确定标准成本时,可以根据自身的技术条件和经营水平,在以下类型中进行选择:

一是理想标准成本,这是一种理论标准,它是指在现有条件下所能达到的最优成本水平,即在生产过程无浪费、机器无故障、人员无闲置、产品无废品的假设条件下制定的成本标准。

二是正常标准成本,是指在正常情况下,企业经过努力可以达到的成本标准,这一标准考虑了生产过程中不可避免的损失、故障和偏差等。

通常来说,正常标准成本大于理想标准成本。由于理想标准成本要求异常严格,一般很难达到,而正常标准成本具有客观性、现实性和激励性等特点,所以,正常标准成本在实践中得到广泛应用。

产品成本由直接材料、直接人工和制造费用三个项目组成。无论是确定哪一个项目的标准成本,都需要分别确定其用量标准和价格标准,两者的乘积就是每一成本项目的标准成本,将各项目的标准成本汇总,即得到单位产品的标准成本。其计算公式为:

单位产品的标准成本= 直接材料标准成本+直接人工标准成本+制造费用标准成本

=

1. 直接材料标准成本的制定

单位产品耗用的直接材料的标准成本是由材料的价格标准和用量标准来确定的。

材料的价格标准通常采用企业编制的计划价格,它通常是以订货合同的价格为基础,并考虑到未来物价、供求等各种变动因素后按材料种类分别计算的。一般由财务部门和采购部门等共同制定。

材料的用量标准是指在现有生产技术条件下,生产单位产品所需的材料数量。它包括构成产品实体的材料和有助于产品形成的材料,以及生产过程中必要的损耗和难以避免的损失所耗用的材料。材料的用量标准一般应根据科学的统计调查,以技术分析为基础计算确定。

在制定直接材料标准成本时,其基本程序是:首先,区分直接材料的种类;其次,逐一确定它们在单位产品中的标准用量和标准价格;再次,按照种类分别计算各种直接材料的标准成本;最后,汇总得出单位产品的直接材料标准成本。其计算公式是:

直接材料标准成本=

【例6-11】 假定某企业A产品耗用甲、乙、丙三种直接材料,其直接材料标准成本的计算如表6-6所示。

表6-6 A产品直接材料标准成本

|

项 目 |

标 准 |

||

|

甲材料 |

乙材料 |

丙材料 |

|

|

价格标准 ① |

45元/千克 |

15元/千克 |

30元/千克 |

|

用量标准 ② |

3千克/件 |

6千克/件 |

9千克/件 |

|

成本标准 ③= ①×② |

135元/件 |

90元/件 |

270元/件 |

|

单位产品直接材料标准成本 ④= |

495元 |

||

2. 直接人工标准成本的制定

直接人工是由直接人工的价格和直接人工用量两项标准决定的。

直接人工的价格标准就是标准工资率,它通常由劳动工资部门根据用工情况制定。当采用计时工资时,标准工资率就是单位标准工资率,是由标准工资总额与标准总工时的商来确定的,即:

标准工资率= 标准工资总额/标准总工时

人工用量标准,即工时用量标准,它是指现有的生产技术条件下,生产单位产品所耗用的必要的工作时间,包括对产品直接加工工时,必要的间歇或停工工时以及不可避免的废次品所耗用的工时等。一般由生产技术部门、劳动工资部门等运用特定的技术测定方法和分析统计资料后确定。

因此,直接人工标准成本= 标准工资率×工时用量标准

【例6-12】 沿用例6-11中的资料,A产品直接人工标准成本的计算如表6-7所示。

表6-7 A产品直接人工标准成本

|

项 目 |

标 准 |

|

月标准总工时 ① |

15 600小时 |

|

月标准总工资 ② |

168 480元 |

|

标准工资率 ③= ②÷① |

10.8元/小时 |

|

单位产品工时用量标准 ④ |

1.5小时/件 |

|

直接人工标准成本 ⑤= ③×④ |

16.2元/件 |

3. 制造费用标准成本

制造费用的标准成本是由制造费用价格标准和制造费用用量标准两项因素决定的。

制造费用价格标准,即制造费用的分配率标准。其计算公式为:

制造费用分配率标准= 标准制造费用总额/标准总工时

制造费用的用量标准,即工时用量标准,其含义与直接人工用量标准相同。

因此,制造费用标准成本= 制造费用分配率标准×工时用量标准

成本按照其性态分为变动成本和固定成本。前者随着产量的变动而变动;后者相对固定,不随产量波动。所以,制定费用标准时,也应分别制定变动制造费用和固定制造费用的成本标准。

【例6-13】 沿用例6-11中的资料,甲产品制造费用的标准成本计算如表6-8所示。

表6-8 甲产品制造费用标准成本

|

项 目 |

标 准 |

|

|

工 时 |

月标准总工时 ① |

15 600小时 |

|

单位产品工时标准 ② |

1.5小时/件 |

|

|

变动制造费用 |

标准变动制造费用总额 ③ |

56 160元 |

|

标准变动制造费用分配率 ④= ③÷① |

3.6小时/件 |

|

|

变动制造费用标准成本 ⑤= ②×④ |

5.4元/件 |

|

|

固定制造费用 |

标准固定制造费用总额 ⑥ |

187 200元 |

|

标准固定制造费用分配率 ⑦= ⑥+① |

12元/小时 |

|

|

固定制造费用标准成本 ⑧= ②×⑦ |

18元/件 |

|

|

单位产品制造费用标准成本 ⑨= ⑤+⑧ |

23.4元 |

|

(三) 成本差异的计算及分析

在标准成本管理模式下,成本差异是指一定时期生产一定数量的产品所发生的实际成本与相关的标准成本之间的差额。凡实际成本大于标准成本的称为超支差异;凡实际成本小于标准成本的则称为节约差异。

从标准成本的制定过程可以看出,任何一项费用的标准成本都是由用量标准和价格标准两个因素决定的,因此,差异分析就应该从这两个方面进行。实际产量下的总差异的计算公式为:

总差异=实际价格×实际用量-标准价格×标准用量

=(实际价格×实际用量-标准价格×实际用量)+(标准价格×实际用量-标准价格×标准用量)

=(实际价格-标准价格)×实际用量+标准价格×(实际用量-标准用量)

=价格差异+用量差异

其中,价格差异= (实际价格-标准价格)×实际用量

用量差异= 标准价格×(实际用量-标准用量)

1. 直接材料成本差异的计算分析

直接材料成本差异,是指直接材料的实际总成本与实际产量下标准总成本之间的差异。它可进一步分解为直接材料价格差异和直接材料用量差异两部分。有关计算公式如下:

直接材料成本差异= 实际产量下实际成本-实际产量下标准成本

= 实际价格×实际用量-标准价格×标准用量

= 直接材料价格差异+直接材料用量差异

直接材料价格差异= (实际价格-标准价格)×实际用量

直接材料用量差异= 标准价格×(实际用量-实际产量下标准用量)

材料价格差异的形成受各种主客观因素的影响,较为复杂,如市场价格、供货厂商、运输方式、采购批量等等的变动,都可以导致材料的价格差异。但由于它与采购部门的关系更为密切,所以其差异应主要由采购部门承担责任。

直接材料的用量差异形成的原因是多方面的,有生产部门原因,也有非生产部门原因。如产品设计结构、原料质量、工人的技术熟练程度、废品率的高低等等都会导致材料用量的差异。材料用量差异的责任需要通过具体分析才能确定,但主要往往应由生产部门承担。

【例6-14】 沿用例6-11中的资料,A产品甲材料的标准价格为45元/千克,用量标准为3千克/件。假定企业本月投产A产品8 000件,领用甲材料32 000千克,其实际价格为40元/千克。其直接材料成本差异计算如下:

直接材料成本差异= 40×32 000-45×3×8 000 = 200 000(元)(超支)

其中:材料价格差异= (40-45)×32 000 = -160 000(元)(节约)

材料用量差异= 45×(32 000-8 000×3) = 360 000(元)(超支)

通过以上计算可以看出,A产品本月耗用甲材料发生200 000元超支差异。由于生产部门耗用材料超过标准,导致超支360 000元,应该查明材料用量超标的具体原因,以便改进工作,节约材料。从材料价格而言,由于材料价格降低节约了160 000元,从而抵消了一部分由于材料超标耗用而形成的成本超支。这是材料采购部门的工作成绩,也应查明原因,巩固和发扬成绩。

2. 直接人工成本差异的计算分析

直接人工成本差异的计算分析

直接人工成本差异,是指直接人工的实际总成本与实际产量下标准总成本之间的差异。它可分为直接人工工资率差异和直接人工效率差异两部分。有关计算公式如下:

直接人工成本差异= 实际总成本-实际产量下标准成本

= 实际工资率×实际人工工时-标准工资率×标准人工工时

= 直接人工工资差异率+直接人工效率差异

直接人工工资率差异= (实际工资率-标准工资率)×实际人工工时

直接人工效率差异= 标准工资率×(实际人工工时-实际产量下标准人工工时)

工资率差异是价格差异,其形成原因比较复杂,工资制度的变动、工人的升降级、加班或临时工的增减等都将导致工资率差异。一般地,这种差异的责任不在生产部门,劳动人事部门更应对其承担责任。

直接人工效率差异是效率差异,其形成原因也是多方面的,工人技术状况、工作环境和设备条件的好坏等,都会影响效率的高低,但其主要责任还是在生产部门。

【例6-15】 沿用6-12中的资料,A产品标准工资率为10.8元/小时,工时标准为1.5小时/件,工资标准为16.2元/件。假定企业本月实际生产A产品8 000件,用工10 000小时,实际应付直接人工工资110 000元。其直接人工差异计算如下:

直接人工成本差异= 110 000-16.2×8 000 = -19 600(元)(节约)

其中:直接人工工资率差异= (110 000÷10 000-10.8)×10 000 = 2 000(元)(超支)

直接人工效率差异= 10.8×(10 000-1.5×8 000) = - 21 600(元)(节约)

通过以上计算可以看出,该产品的直接人工成本总体上节约19 600元。其中,人工效率差异节约21 600元,但工资率差异超支2 000元。工资率超过标准,可能是为了提高产品质量,调用了一部分技术等级和工资级别较高的工人,使小时工资率增加了0.2(110 000÷10 000-10.8)元。但也因此在提高产品质量的同时,提高了销路,使工时的耗用由标准的12 000(8 000×1.5)小时降低为10 000小时,节约工时2 000小时,从而导致了最终的成本节约。可见生产部门在生产组织上的成绩是值得肯定的。

3. 变动制造费用成本差异的计算和分析

变动制造费用成本差异是指实际发生的变动制造费用总额与实际产量下标准变动费用总额之间的差异。它可以分解为耗费差异和效率差异两部分。其计算公式如下:

变动制造费用成本差异= 实际总变动制造费用-实际产量下标准变动制造费用

= 实际变动制造费用分配率×实际工时-标准变动制造费用分配率×标准工时

= 变动制造费用耗费差异+变动制造费用效率差异

变动制造费用耗费差异= (变动制造费用/实际分配率-变动制造费用标准分配率)×实际工时

变动制造费用效率差异= 变动制造费用标准分配率×(实际工时-实际产量下标准工时)

其中,耗费差异属于价格差异,效率差异是用量差异。变动制造费用效率差异的形成原因与直接人工效率差异的形成原因基本相同。

【例6-16】 沿用例6-13中的资料,A产品标准变动费用分配率为3.6元/小时,工时标准为1.5小时/件。假定企业本月实际生产A产品8 000件,用工10 000小时,实际发生变动制造费用40 000元。其变动制造费用成本差异计算如下:

变动制造费用成本差异= 40 000-3.6×1.5×8 000 = -3 200(元)(节约)

其中:变动制造费用耗费差异= (40 000÷10 000-3.6)×10 000 = 4 000(元)(超支)

变动制造费用效率差异= 3.6×(10 000-1.5×8 000) = -7 200(元)(节约)

通过以上计算可以看出,A产品变动制造费用节约3 200元,这是由于提高效率,工时由12 000(1.5×8 000)小时降为10 000小时的结果。由于费用分配率由3.6元提高到4(40 000÷10 000)元,使变动制造费用发生超支,从而抵消了一部分变动制造费用的节约额。应该查明费用分配率提高的具体原因。

4. 固定制造费用成本差异的计算分析

固定制造费用成本差异是指实际发生的固定制造费用与实际产量下标准固定制造费用的差异。其计算公式为:

固定制造费用成本差异= 实际产量下实际固定制造费用-实际产量下标准固定制造费用

= 实际分配率×实际工时-标准分配率×实际产量下标准工时

其中,标准分配率= 固定制造费用预算总额÷预算产量下标准总工时

由于固定制造费用相对固定,实际产量与预算产量的差异会对单位产品所应承担的固定制造费用产生影响,所以,固定制造费用成本差异的分析有其特殊性,分为两差异分析法和三差异分析法。

(1) 两差异分析法。它是指将总差异分为耗费差异和能量差异两部分,计算公式如下:

耗费差异= 实际固定制造费用-预算产量下标准固定制造费用

= 实际固定制造费用-标准分配率×工时标准×预算产量

= 实际固定制造费用-标准分配率×预算产量下标准工时

能量差异= 预算产量下标准固定制造费用-实际产量下固定制造费用

= 标准分配率×(预算产量下标准工时-实际产量下标准工时)

【例6-17】 沿用例6-13中的资料,A产品固定制造费用标准分配率为12元/小时,工时标准为1.5小时/件。假定企业A产品预算产量为10 400件,实际生产A产品8 000件,用工10 000小时,实际发生固定制造费用190 000元。其固定制造费用的成本差异计算如下:

固定制造费用成本差异= 190 000-12×105×8 000 = 46 000(元)(超支)

其中:耗费差异= 19 000-12×1.5×10 400 = 2 800(元)(超支)

能量差异= 12×(1.5×10 400-1.5×8 000) = 43 200(元)(超支)

通过以上计算可以看出,该企业A产品固定制造费用超支46 000元,主要是由于生产能力不足,实际产量小于预算产量所致。

(2) 三差异分析法。它是将两差异分析法下的能量差异进一步分解为产量差异和效率差异,即将固定制造费用成本差异分为耗费差异、产量差异和效率差异三个部分。其中耗费差异的概念和计算与两差异法下一致。相关计算公式为:

耗费差异= 实际固定制造费用-预算产量下标准固定制造费用

= 实际固定制造费用-标准分配率×工时标准×预算产量

= 实际固定制造费用-标准分配率×预算产量下标准工时

产量差异= 标准分配率×(预算产量下标准工时-实际产量下实际工时)

效率差异= 标准分配率×(实际产量下实际工时-实际产量下标准工时)

【例6-18】 沿用例6-17中的资料,计算其固定制造费用的成本差异如下:

固定制造费用成本差异= 190 000-12×1.5×8 000 = 46 000(元)(超支)

其中:耗费差异= 19 000-12×1.5×10 400 = 2 800(元)(超支)

产量差异= 12×(1.5×10 400-10 000) = 67 200(元)(超支)

效率差异= 12×(10 000-1.5×8 000) = -24 000(元)(节约)

通过上述计算可以看出,采用三差异法,能够更好地说明生产能力利用程度和生产效率高低所导致的成本差异情况,便于分清责任。

5. 分析结果的反馈

标准成本差异分析是企业规划与控制的重要手段。通过差异分析,企业管理人员可以进一步揭示实际执行结果与标准不同的深层次原因。差异分析的结果,可以更好地凸显实际生产经营活动中存在的不足或在必要时修改成本标准,这对企业成本的持续降低、责任的明确划分以及经营效率的提高具有十分重要的意义。

| 以上信息有错误 |