财务管理 第六章收益与分配管理 第三节成本费用管理 四、作业成本管理 (二) 作业成本管理

(二) 作业成本管理

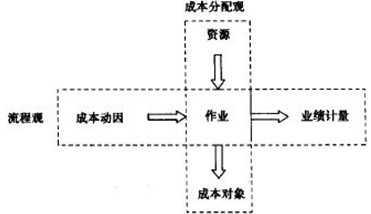

作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。它通过对作业及作业成本的确认、计量,最终计算产品成本,同时将成本计算深入到作业层次,对企业所有作业活动进行追踪并动态反映。此外还要进行成本链分析,包括动因分析、作业分析等,从而为企业决策提供准确的信息,指导企业有效地执行必要的作业,消除和精简不能创造价值的作业,以达到降低成本、提高效率的目的。作业成本管理是一种符合战略管理思想要求的现代成本计算和管理模式。它既是精确地成本计算系统,也是改进业绩的工具。作业成本管理包含两个维度的含义:成本分配观和流程观,如图6-9所示。

图6-9 作业成本管理结构图

图中垂直部分反映了成本分配观,它说明成本对象引起作业需求,而作业需求又引起资源的需求。因此,成本分配是从资源到作业,再从作业到成本对象,而这一流程正是作业成本计算的核心。

图中水平部分反映了流程观,它为企业提供所引起作业的原因(成本动因)以及作业完成情况(业绩计量)的信息。流程观关注的是确认作业成本的根源、评价已经完成的工作和已实现的结果。企业利用这些信息,可以改进作业链,提高从外部顾客获得的价值。

| 以上信息有错误 |