4.1登记日记账

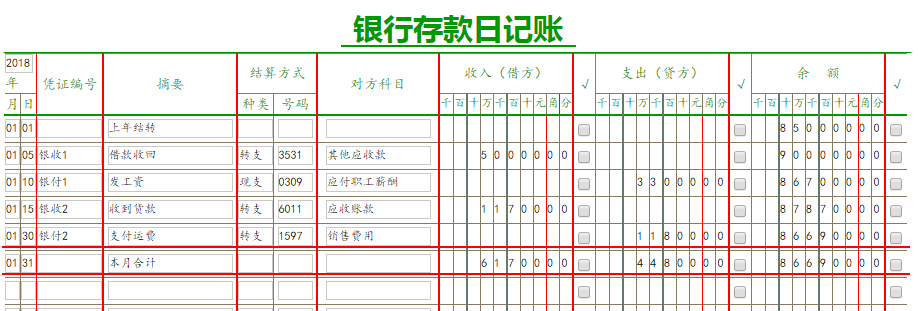

图4.1-1银行存款日记账

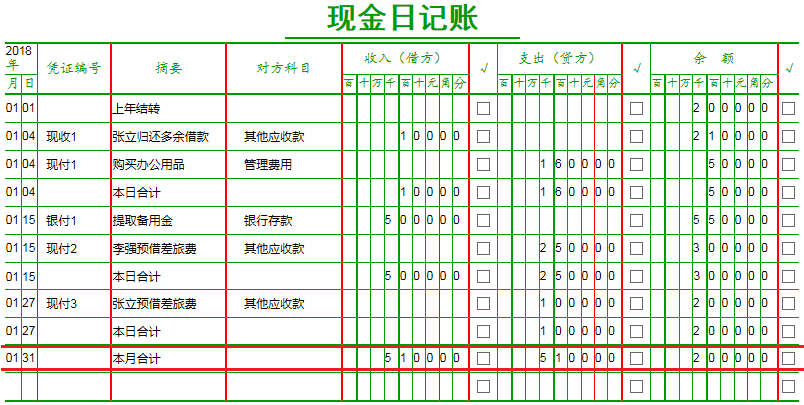

图4.1-2现金日记账

4.1.1登记日记账的日期

银行存款日记账的日期根据与银行存款收付业务有关的记账凭证,按时间先后顺序逐日逐笔填写;现金日记账的日期根据与现金收付业务有关的记账凭证,按时间先后顺序逐日逐笔填写。日期以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年01月01日,其中:

月:01、02、03、04、05、06、07、08、09、10、11、12。

日:01、02、03、04、05、06、07、08、09、10、11、12、13、14、15、16、17、18、19、20、21、22、23、24、25、26、27、28、29、30、31。

4.1.2登记日记账的凭证字号

银行存款日记账与现金日记账的凭证栏填写登记入账的记账凭证的种类和编号。其中,种类的填写在专用记账凭证中有“现收”、“现付”、“银收”、“银付”四种,在通用记账凭证中只有“记”一种。编号的填写为:1、2、3、4、5、6、7、……

4.1.3登记日记账的摘要、对方科目

银行存款日记账与现金日记账的“摘要”填写登记入账的经济业务的内容,“对方科目”在专用记账凭证中根据收、付款凭证中的贷方科目、借方科目名称填写,在通用记账凭证中根据借贷分录的对方科目名称填写,遇对方科目一个以上的,只填对方的第一个科目即可。

4.1.4登记日记账的结算方式与借、贷金额

银行存款日记账:“结算方式”根据发生的经济业务的结算凭证的种类和编号填写,但该栏目是否设置存在,各企业选用的银行存款日记账账页格式不一,有些账页已不设结算凭证栏,此栏的填制不作强制要求;“收入(借方)”栏根据实际收到的银行存款金额填写;“支出(贷方)”栏根据实际支付的银行存款金额填写。

现金日记账:“收入(借方)”栏根据实际收到的现金金额填写;“支出(贷方)”栏根据实际支付的现金金额填写。

借、贷金额一律写到角分,无角分的,角位和分位写“00”。

4.1.5确定日记账的结存金额

银行存款日记账的“余额”根据借方或贷方金额计算填列,其结果表示银行存款的结存数额。现金日记账根据“上日余额+本日收入-本日支出=本日余额”的公式逐日结出余额,遇日记账账页中设置“借或贷”栏的,在“借或贷”栏内填写“借”或“贷”的字样,并在“余额”栏内填写相应的金额。现金日记账要日清,需统计每日合计,填写当日借方发生合计数,贷方发生合计数,结计当日余额数。结存金额写到角分,无角分的,角位和分位写“00”。

4.2登记三栏式明细账

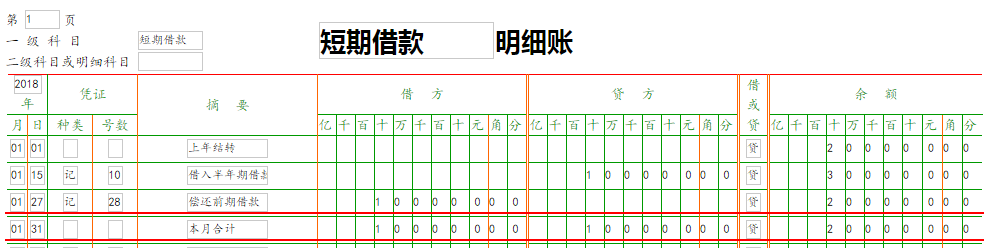

图4.2-1短期借款明细账

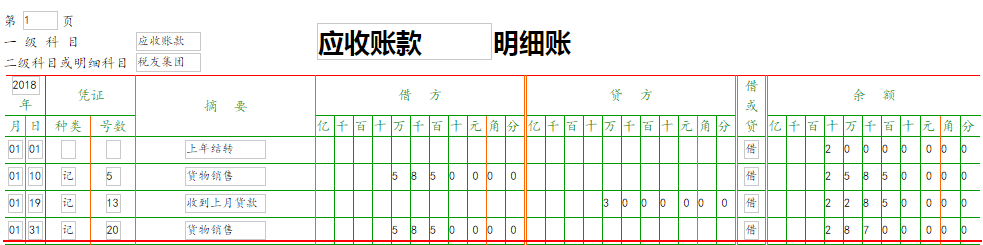

图4.2-2应收账款明细账

4.2.1登记三栏式明细账的表头

表头信息,如页数、一级科目、明细科目等,根据业务按实填写。

4.2.2登记三栏式明细账的日期

日期栏填写登记入账的记账凭证日期。根据审核无误的记账凭证,按经济业务发生的先后顺序,以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2016年01月15日。

4.2.3登记三栏式明细账的凭证字号

凭证栏填写登记入账的记账凭证的种类和编号。其中,种类的填写在专用记账凭证中有“现收”、“现付”、“银收”、“银付”、“转”五种,在通用记账凭证中只有“记”一种。编号的填写为:1、2、3、4、5、6、7、……

4.2.4登记三栏式明细账的摘要

摘要栏填写登记入账的经济业务的内容。

4.2.5登记三栏式明细账的借方金额、贷方金额

借方、贷方金额栏,登记记账凭证上对应明细科目的发生额。登记入账的借、贷方向与金额,与该科目在记账凭证上的借、贷方向与金额一致。借、贷金额一律写到角分,无角分的,角位和分位写“00”。

4.2.6确定三栏式明细账的余额方向及金额

根据业务计算并确定三栏式明细账的余额方向及金额,完成填写。金额写到角分,无角分的,角位和分位写“00”。

4.3登记多栏式明细账

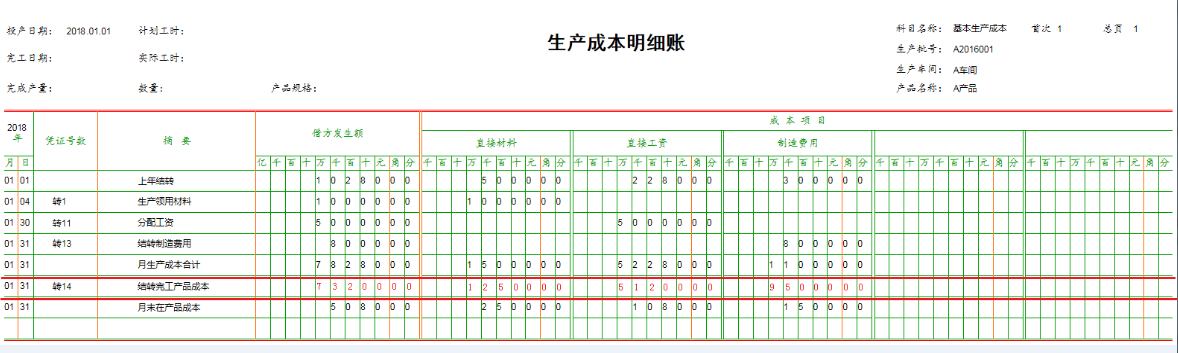

图4.3-1生产成本明细账

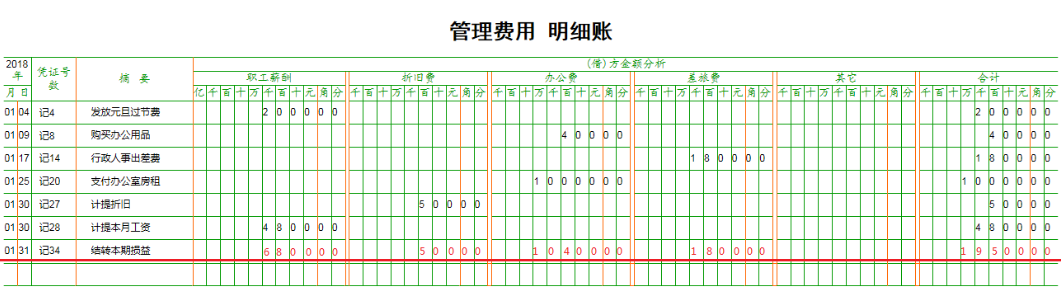

图4.3-2管理费用明细账

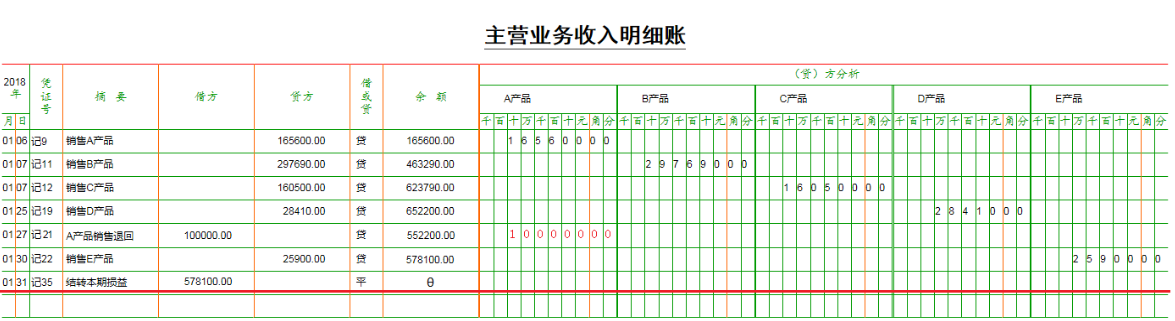

图4.3-3主营业收入明细账

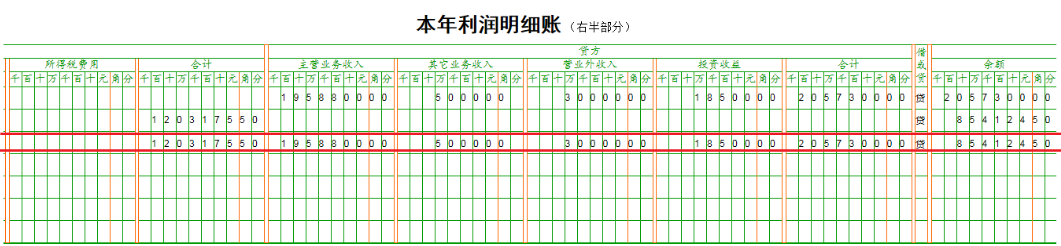

图4.3-4本年利润明细账

4.3.1登记多栏式明细账的表头

表头信息,如页数、科目名称等,根据业务按实填写。

4.3.2登记多栏式明细账的日期

日期栏填写登记入账的记账凭证日期。根据审核无误的记账凭证,按经济业务发生的先后顺序,以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年01月01日。

4.3.3登记多栏式明细账的凭证字号

凭证栏填写登记入账的记账凭证的种类和编号。其中,种类的填写在专用记账凭证中有“现收”、“现付”、“银收”、“银付”、“转”五种,在通用记账凭证中只有“记”一种。编号的填写为:1、2、3、4、5、6、7、……

4.3.4登记多栏式明细账的摘要

摘要栏填写登记入账的经济业务的内容。

4.3.5登记多栏式明细账的借方金额、贷方金额

借方、贷方金额栏,填写登记入账的记账凭证上对应明细科目的发生额。登记入账的借、贷方向与金额,与该科目在记账凭证上的借、贷方向与金额一致。借、贷金额一律写到角分,无角分的,角位和分位写“00”。

对借方多栏的,需填写借方多栏相应金额,如图4.3-1、图4.3-2。

对贷方多栏的,需填写贷方多栏相应金额,如图4.3-3。

对借方和贷方多栏的,需填写借方和贷方多栏相应金额,如图4.3-4。

4.3.6确定多栏式明细账的余额方向及金额

根据“上一行余额+本行新增-本行减少=本行余额”的公式,逐行结出余额,金额写到角分,无角分的,角位和分位写“00”。

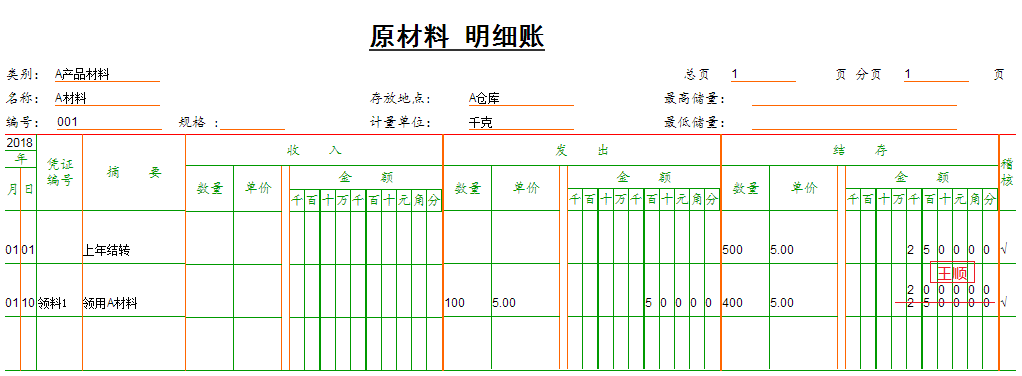

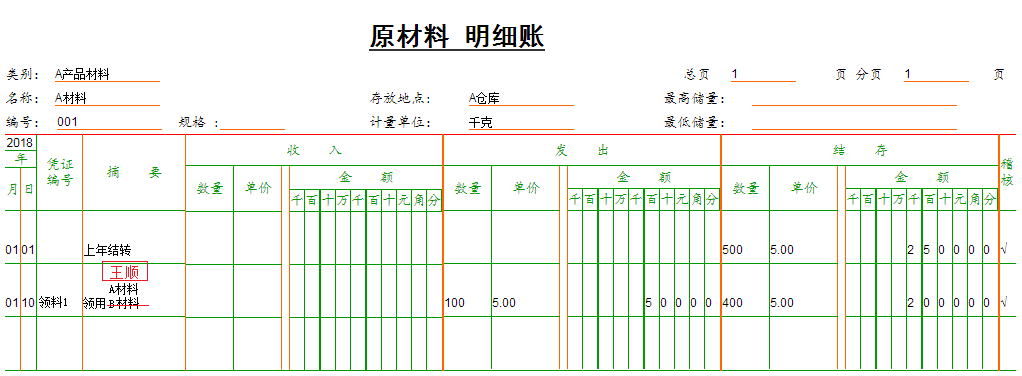

4.4登记数量金额式明细账

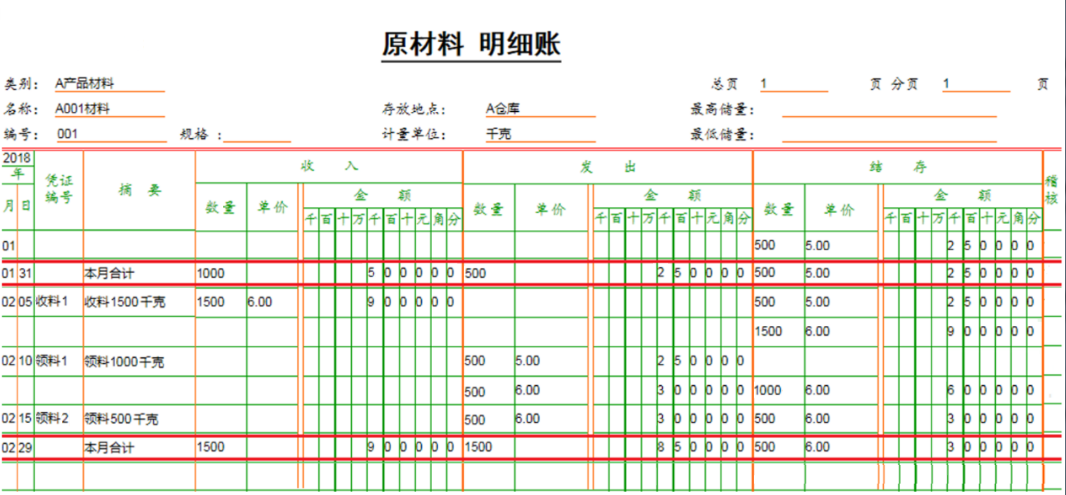

图4.4-1原材料明细账(先进先出法)

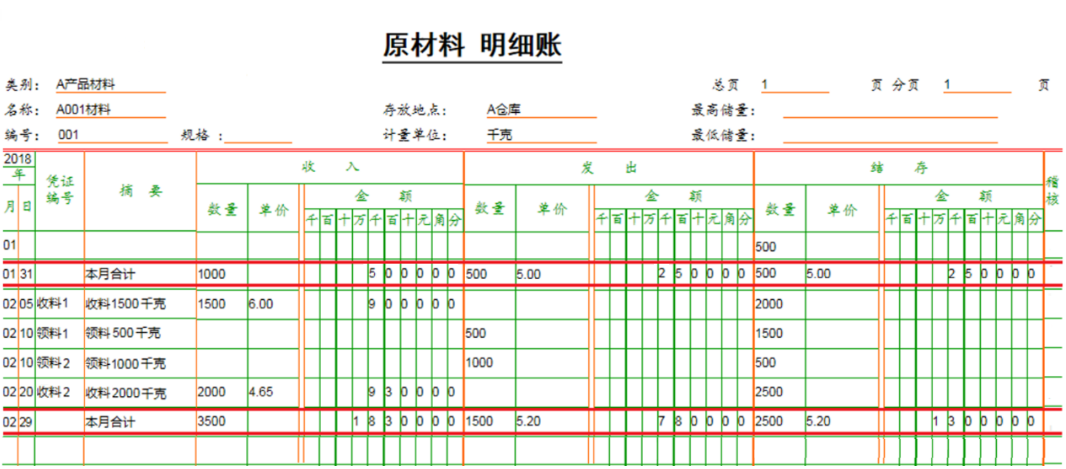

图4.4-2原材料明细账(加权平均法)

4.4.1登记数量金额式明细账的表头

表头信息,如类别、名称、编号、规格、页数、存放地点、计量单位等,根据业务按实填写。

4.4.2登记数量金额式明细账的日期

日期栏填写财产物资收入、发出的日期,按收入、发出业务发生的先后顺序,以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年02月05日。

4.4.3登记数量金额式明细账的凭证编号

凭证编号栏填写收入、发出业务相关原始凭证的名称与编号,如:收料1、收料2、领料1、领料2。

4.4.4登记数量金额式明细账的摘要

摘要栏填写财产物资收入、发出业务的内容。

4.4.5登记数量金额式明细账收入栏的数量、单价、金额

数量金额式明细账的收入数量、单价、金额,根据企业有关财产物资的收入信息填写。

4.4.6登记数量金额式明细账发出栏的数量、单价、金额

数量金额式明细账的发出数量、单价、金额,根据企业有关财产物资的发出信息填写。在先进先出法中,填写数量、单价、金额,对于一次发出一种以上财产物资的,发出栏分行填写,如图4.4-1;在加权平均法中,发出栏日常只填写数量,不填写单价与金额,如图4.4-2。

4.4.7确定数量金额式明细账结存栏的数量、单价、金额

数量金额式明细账的结存数量、单价、金额,根据企业有关财产物资的结存情况填写。在先进先出法中,填写数量、单价、金额,对于结存一种以上财产物资的,结存栏分行填写,如图4.4-1;在加权平均法中,结存栏日常只填写数量,不填写单价与金额,如图4.4-2。

月末结账时,在先进先出法中,收入栏填写数量、金额,发出栏填写数量、金额,结存栏填写数量、单价、金额,如图4.4-1;在加权平均法中,收入栏填写数量、金额,发出栏填写数量、单价、金额,其中金额通过倒挤计算填写,结存栏填写数量、单价、金额,如图4.4-2。

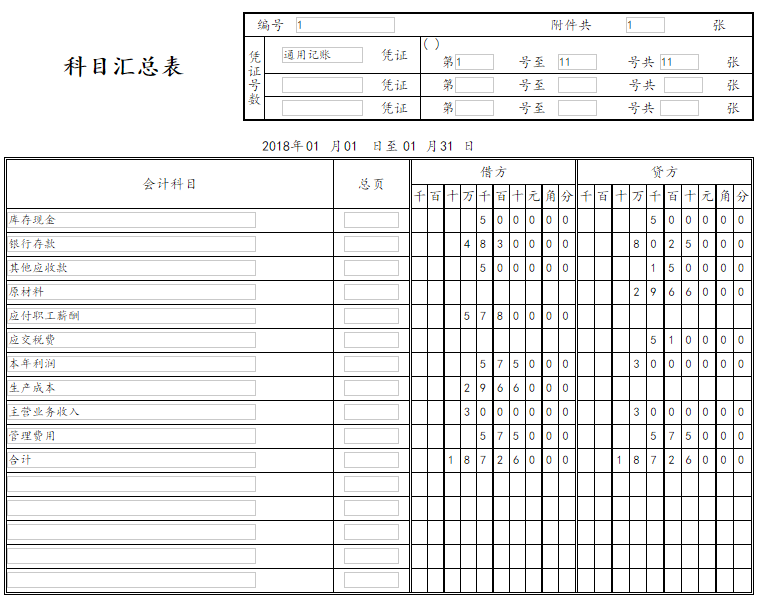

4.5编制科目汇总表

图4.5科目汇总表

4.5.1登记科目汇总表的表头

表头信息,如编号、附件等,根据业务按实填写。

4.5.2填制科目汇总表的日期

日期以阿拉伯数字填写,格式为“XXXX年XX月XX日至XX月XX日”,如:2018年01月01日至01月31日。

4.5.3填制科目汇总表的字号

凭证号数填写登记入科目汇总表的记账凭证的编号。如登记入表的记账凭证为记字第1号至记字第11号共11张,则填写:通用记账凭证,第1号至第11号,共11张。

4.5.4填制科目汇总表的会计科目、借方发生额、贷方发生额

科目汇总表中的会计科目、借方发生额、贷方发生额,分别填写登入科目汇总表的记账凭证中所有一级会计科目名称及其借方发生合计额与贷方发生合计额。金额一律写到角分,无角分的,角位和分位写“00”。

4.5.5计算并填制借方合计金额、贷方合计金额

在最后一项会计科目的汇总记录的下一行,会计科目栏填写“合计”字样,借方栏填写科目汇总表的所有会计科目的借方发生额合计数,贷方栏填写所有会计科目的贷方发生额合计数,且借方合计金额与贷方合计金额相等。金额写到角分,无角分的,角位和分位写“00”。

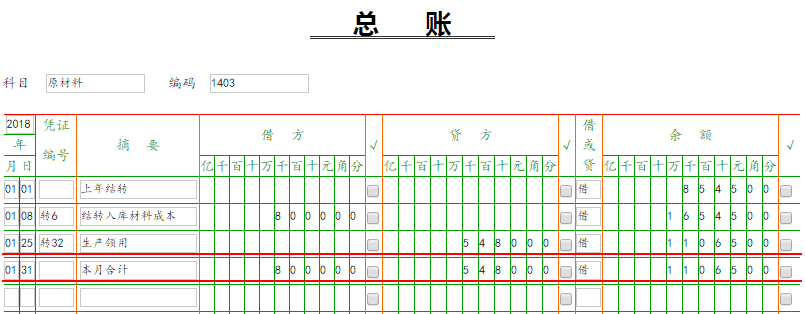

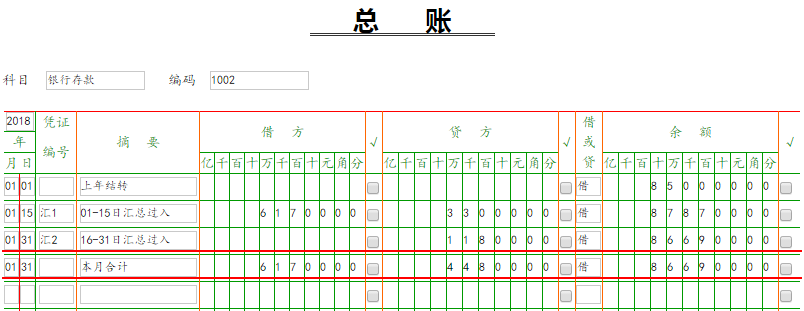

4.6登记总账

图4.6-1总账

图4.6-2总账

4.6.1登记总账的表头

表头信息,如会计科目编码、名称等,根据业务按实填写。其中,总账科目名称需填写科目全称,如“原材料”、“应交税费”、“银行存款”,不得简写。

4.6.2登记总账的日期

总账的日期,在记账凭证核算形式下根据记账凭证的日期填写,在科目汇总表核算形式下根据科目汇总表汇总截止的日期填写。日期以阿拉伯数字填写,格式为“XXXX年XX月XX日”,如:2018年01月15日、2018年01月31日。

4.6.3登记总账的凭证编号

凭证编号填写登记入账的记账凭证或科目汇总表的种类和编号。根据记账凭证登记总账的种类,在专用记账凭证中有“现收”、“现付”、“银收”、“银付”、“转”五种,在通用记账凭证中有“记”一种。根据科目汇总表登记总账的,只有“汇”一种。编号的填写为:1、2、3、4、5、6、7、……

4.6.4登记总账的摘要

摘要栏填写登记入账的经济业务的内容,在记账凭证核算形式下,根据记账凭证的摘要内容填写,在科目汇总表核算形式下,填写“XX-XX日汇总过入”,如“01-15日汇总过入”。

4.6.5登记总账的借方金额、贷方金额

借方、贷方金额栏,按记账凭证或科目汇总表上与总账科目相关的借、贷方向与金额填写,两者的借、贷方向与金额一致。金额写到角分,无角分的,角位和分位写“00”。

4.6.6确定总账的余额方向及金额

根据业务要求计算并确定总账的余额方向,在“借或贷”栏中填写借或贷,并填写余额。余额的金额写到角分,无角分的,角位和分位写“00”。

4.7期末对账

4.7.1账证核对

核对会计账簿记录与原始凭证、记账凭证的时间、凭证字号、内容、金额是否一致,记账方向是否相符。

4.7.2账账核对

核对不同会计账簿之间的账簿记录是否相符,包括:总分类账各账户本期借方发生额合计数与贷方发生额合计数,期末借方余额合计数与贷方余额合计数核对;总分类账各账户余额与其所属明细分类账各账户余额合计数核对;现金日记账和银行存款日记余额与总分类账各该账户余额核对;会计部门有关财产物资的明细分类账余额应该同财产物资保管或使用部门的登记簿所记录的内容相互核对。

4.7.3账实核对

核对会计账簿记录与财产等实有数额是否相符。包括:现金日记账账面余额与现金实际库存数核对;银行存款日记账账面余额定期与银行对账单核对;各种财产物资明细账账面余额与财产物资实存数额核对;各种应收、应付款明细账账面余额与有关债务、债权单位或者个人核对等。

所有对账完成后,在账簿相应位置打勾“√”。

4.8错账更正

4.8.1选择和运用划线更正法

划线更正法又称画线更正法。在结账前发现账簿记录有文字或数字错误,而记账凭证没有错误,采用划线更正法。

在错误的文字或数字上划一条红线,在红线的上方填写正确的文字或数字,并由记账及相关人员在更正处盖章。

例一:记账凭证无误,而在账簿记录中将“2000.00”元误记为“2500.00”元,造成账上的数字错误,会计人员王顺采用划线更正法:

图4.8.1-1划线更正法(数字错误)

例二:记账凭证无误,而在账簿记录中将“领用A材料”误记为“领用B材料”,造成账上的文字错误,会计人员王顺采用划线更正法:

图4.8.1-2划线更正法(文字错误)

错误的数字,应全部划红线更正,不得只更正其中的错误数字,如图4.8.1-1。对于文字错误,可只划去错误的部分,如图4.8.1-2。

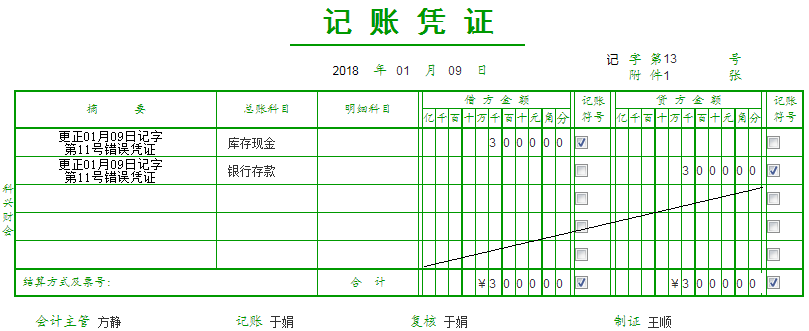

4.8.2选择和运用红字更正法

红字更正法是指用红字冲销原有错误的账户记录或凭证记录,以更正或调整账簿记录的一种方法。红字记账凭证的填制中,只有数字金额用红字,其他项目均为蓝字。

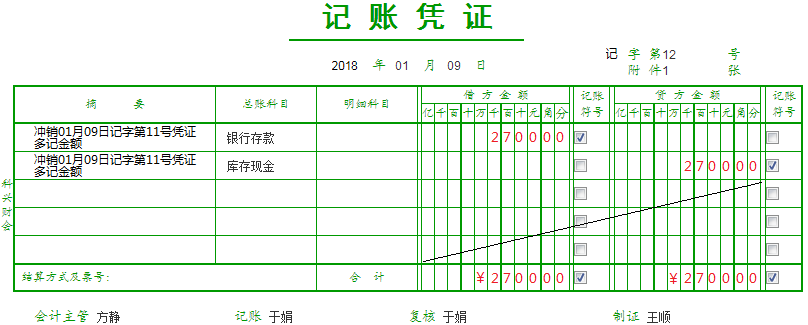

(1)记账后在当年内发现记账凭证所记的会计科目错误,从而引起记账错误,更正时用红字填写一张与原记账凭证完全相同的记账凭证,以示注销原记账凭证,然后用蓝字填写一张正确的记账凭证,并据以记账。

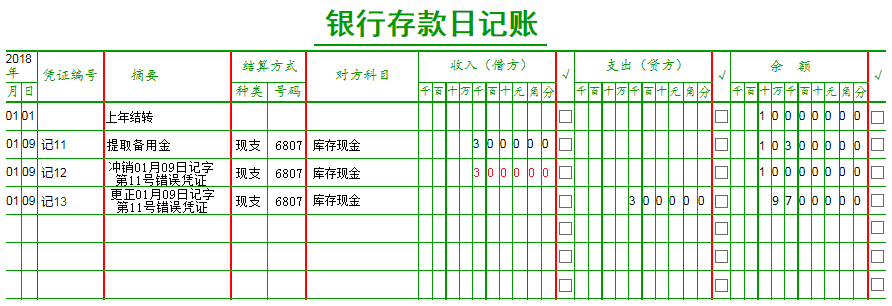

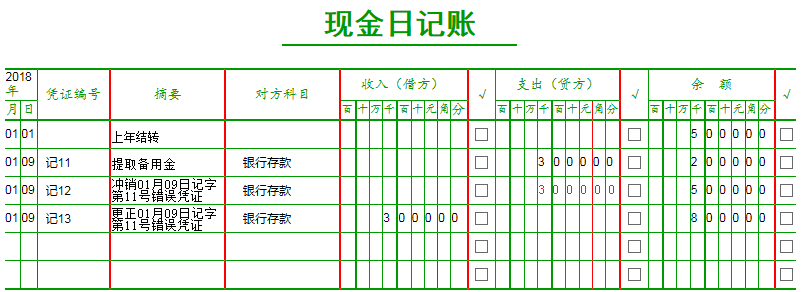

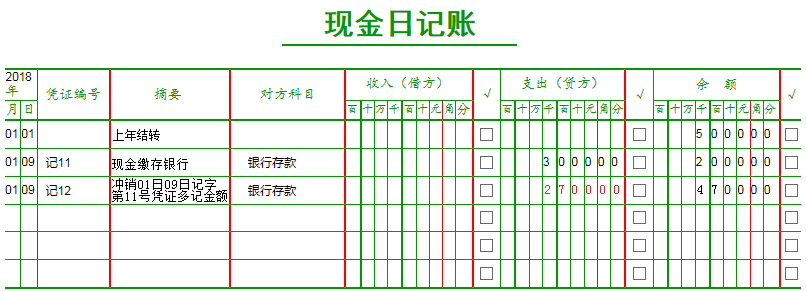

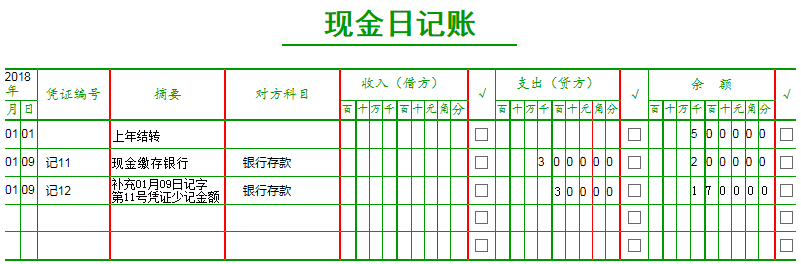

例一:记字第11号凭证将应计入“库存现金”科目的借方发生额误计入“银行存款”科目,将应计入“银行存款”科目的贷方发生额误计入“库存现金”科目,并已经据以登记入账,造成银行存款与库存现金的日记账记录错误。会计人员王顺采用红字更正法:

图4.8.2-1 1/4 红字更正法(例一)冲销错误凭证

图4.8.2-1 2/4 红字更正法(例一)重制正确凭证

图4.8.2-1 3/4 红字更正法(例一)更正银行存款日记账

图4.8.2-1 4/4 红字更正法(例一)更正现金日记账

(2)记账后在当年内发现记账凭证所记的会计科目无误而所记金额大于应记金额,从而引起记账错误,更正时按多记的金额用红字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以冲销多记的金额,并据以记账。

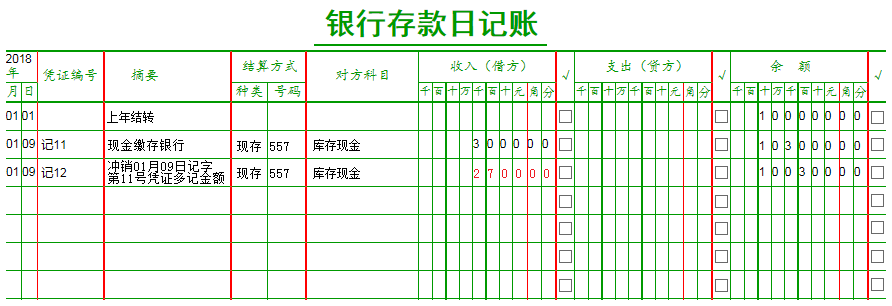

例二:记账后核对时发现原记账凭证上记载的金额3000元大于经济业务的实际金额300元,造成银行存款与库存现金的日记账记录错误。会计人员采用红字更正法:

图4.8.2-2 红字更正法(例二)冲销多记金额

图4.8.2-2 2/3 红字更正法(例二)更正银行存款日记账

图4.8.2-23/3 红字更正法(例二)更正现金日记账

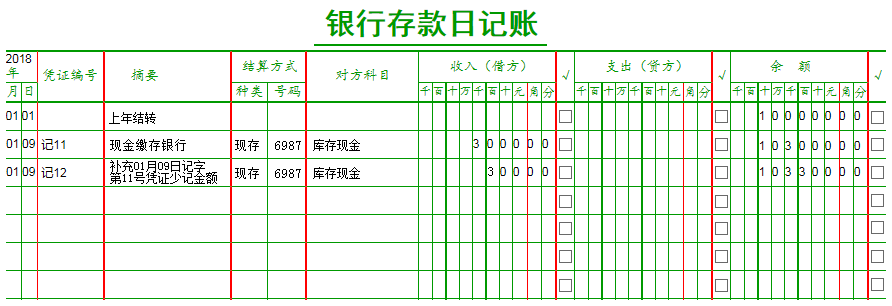

4.8.3选择和运用补充登记法

补充登记法是在记账后发现记账凭证填写的会计科目无误,只是所记金额小于应记金额时采用的一种更正方法。

更正时按少记的金额用蓝字编制一张与原记账凭证应借、应贷科目完全相同的记账凭证,以补充少记的金额,并据以记账。

例:记账后核对时发现原记账凭证上记载的金额3000元小于经济业务的实际金额3300元,造成账簿记录中金额错误。会计人员采用补充登记法:

图4.8.3 1/3 补充登记法-补充少记金额

图4.8.3 2/3 补充登记法-更正银行存款日记账

图4.8.3 3/3 补充登记法-更正现金日记账

4.9期末结账

图4.9期末结账

4.9.1月度结账

日期:以阿拉伯数字填写,如1月底的月结日期为“01月31日”。

摘要:本月合计。

计算借方发生额合计、贷方发生额合计、结余数额,并完成划线处理:在最后一笔经济业务的记载下面画一条通栏红线,在红线下面的一行“摘要”栏内注明“本月合计”,在“借方”、“贷方”、“余额”三栏分别计算出本月借方发生额合计、贷方发生额合计和结余数额,然后在此行下面再画一条通栏红线,表明本期结算完毕,如图4.1-1、图4.1-2、图4.2-1、图4.4-1、图4.4-2、图4.6-1、图4.6-2。

对于不需按月结计本期发生额的账户,如各项应收应付款明细账和部分财产物资明细账,只需要在最后一笔经济业务记录下画一条通栏红线,如图4.2-2。

生产成本明细账,先计算填写“月生产成本合计”,在此行下面画一条通栏红线,然后再登记“结转完工产品成本”的记账凭证内容,在此行下面再画一条通栏红线,最后计算填写“月末在产品成本”,完成月结,如图4.3-1。

各项费用收入等损益类账户的明细账,无期初余额,也无期末余额,只需要在最后一笔“结转本期损益”的记录下画一条通栏红线,如图4.3-2、图4.3-3。

本年利润明细账,无期初余额,有期末余额,结账时在最后一笔记录下画一条通栏红线,在红线下面的一行“摘要”栏内注明“本月合计”,在“借方”、“贷方”、“余额”三栏分别计算出本月借方发生额合计、贷方发生额合计和结余数额,然后在此行下面再画一条通栏红线,表明本期结算完毕,如图4.3-4。

4.9.2季度结账

日期:以阿拉伯数字填写,如第一季度末的季结日期为“3月31日”,第二季度末的季结日期为“6月30日”,第三季度末的季结日期为“9月30日”,第四季度末的季结日期为“12月31日”。

摘要:本季合计。

计算借方发生额合计、贷方发生额合计、结余数额,并完成划线处理:在每季度最后一个月的月度结账的下一行“摘要”栏内注明“本季合计”,在“借方”、“贷方”、“余额”三栏分别计算出本季度三个月的借方、贷方发生额合计数及季末余额,然后在此行下面画一条红线,表示季度结账完毕,如图4.9。

4.9.3年度结账

日期:以阿拉伯数字填写,年结日期为“12月31日”。

摘要:本年累计。

计算借方发生额合计、贷方发生额合计、结余数额,并完成划线处理:在本年最后一个季度的季度结账的下一行“摘要”栏内注明“本年累计”,在“借方”、“贷方”、“余额”三栏内分别填入本年度的借方发生额合计、贷方发生额合计、年末余额,然后在此行下面画两条通栏红线,表示全年经济业务的登账工作至此全部结束,如图4.9。

结账出现余额为0时,在余额栏“元”位填写“θ”字符,有“借或贷”栏的,在此栏填写“平”。

| 以上信息有错误 |