一、银行存款的管理

银行存款是指企业存放在银行或其他金融机构的货币资金。企业应根据业务的需要在当地银行开设账户,进行存款、取款和各种收支转账业务的结算。

企业的银行存款账户分为基本存款账户、一般存款账户、临时存款账户和专用存款账户四类。

企业只能选择一家银行的一个营业机构开立一个基本存款账户,主要用于办理日常的转账结算和现金收付。企业的工资、奖金等现金的支取,只能通过该账户办理。企业可在其他银行的一个营业机构开立一个一般存款账户,该账户可办理转账结算和存入现金,但不能支取现金。临时存款账户是存款人因临时经营活动需要开立的账户,如企业异地产品展销、临时性采购资金等。专用存款账户是企业因特定用途需要开立的账户,如基本建设项目专项资金、农副产品资金等,企业的销货款不得转入专用存款账户。

为了加强对基本存款账户的管理,企业开立基本存款账户,要实行开户许可证制度,必须凭中国人民银行当地分支机构核发的开户许可证办理,企业不得为还贷、还债和套取现金而多头开立基本存款账户;不得出租、出借账户;不得违反规定在异地存款和贷款而开立账户。任何单位和个人不得将单位的资金以个人名义开立账户存储。

商品流通企业通过银行存款账户收付款项的范围是:在收入方面主要有投资者投入企业的现款,企业取得的短期借款、长期借款和发行债券取得的款项,商品销售收入、其他业务收入和营业外收入的款项对外投资收到的现金股利和利润等;支出方面主要有支付购进商品、原材料、包装物和低值易耗品的账款、购置固定资产和无形资产的款项、对外短期投资和长期投资的款项、开支各项费用、缴纳各种税费、支付其他业务成本和营业外支出的款项等。

二、银行存款的核算

企业的银行存款是在“银行存款”账户核算的,这是资产类账户,用以核算企业存入银行或其他金融机构的各种款项。企业存入款项时,记入借方;企业付出款项时,记入贷方;期末余额在借方,表示企业存在银行或其他金融机构的各种款项。

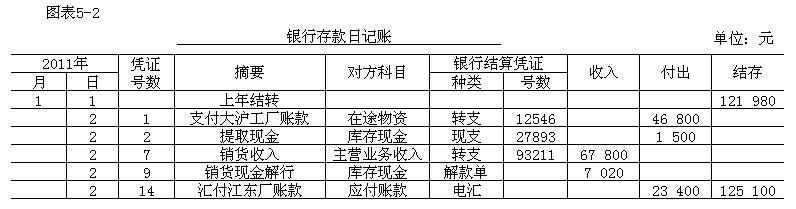

企业除了要对银行存款进行总分类核算外,还要设置银行存款日记账,按照银行存款收支发生的时间先后顺序,逐笔进行登记,逐日结出余额,并与银行存款总分类账户核对,做到账账相符。“银行存款日记账”的格式如图表5-2所示。

三、银行存款日记账与银行对账单的核对

由于企业的银行存款收付比较频繁,为了加强对银行存款的管理与监督,保证银行存款账目的正确性,企业的银行存款日记账应经常与银行对账单核对,每月至少核对一次,以做到账实相符,防止发生弊端。

企业与银行对账的方法是:根据银行送来的“对账单”,与银行存款日记账逐笔进行核对。在核对过程中,若发现本单位记账错误,应按错账更正的方法予以更正;若是银行送来的“对账单”错误,应通知银行予以更正;若是存在“未达账项”,应通过编制“银行存款余额调节表”进行调节,使双方金额相等。

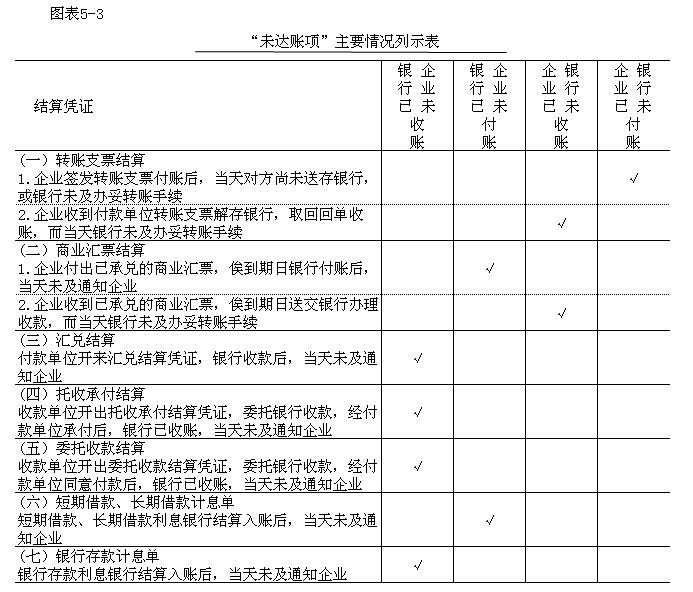

“未达账项”是指企业与银行之间,由于结算凭证在传递时间上有先有后,因此造成一方已登记入账,而另一方尚未登记入账的款项。现将“未达账项”的主要情况列示如图表5-3所示。

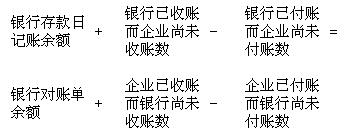

“银行存款余额调节表”是在银行存款日记账余额与银行对账单余额的基础上,加减双方的未达账项,使其达到平衡,其计算公式如下:

现对“银行存款余额调节表”的编制方法举例说明如下:

【例】上海百货公司3月31日银行存款日记账的余额为96841元,而银行对账单的余额为128626元,经过核对后有以下5笔未达账项:

(1)签发转账支票#32145支付采购商品账款35100元,企业已经付账,而银行尚未付账。

(2)销货收入转账支票#576411张,金额为23400元,已解存银行,企业已收账,而银行尚未收账。

(3)购货单位承付账款的收账通知金额为28080元,银行已经收账,而企业尚未收账。

(4)短期借款计息单9240元,银行已经付账,而企业尚未付账。

(5)银行存款计息单1245元,银行已经收账,而企业尚未收账。根据以上情况,编制银行存款余额调节表如图表5-4所示。

通过调节后银行存款日记账与银行对账单的余额均为116926元,双方的余额取得了平衡,说明了账簿记录基本上是正确的。如果调节后仍不平衡,应重新进行核对,检查是否有记账错误,如企业记账有错误,应按错账更正的方法更正后,重新编制银行存款余额调节表,直至双方余额平衡为止。

| 以上信息有错误 |