一、利润表的意义和作用

利润表是指反映企业在一定会计期间经营成果的报表。它反映了企业的各项收入和各项成本费用以及净利润或净亏损的构成。

通过对利润表的分析,可以检查利润预算的完成情况和销售费用、管理费用、财务费用预算的执行情况,了解企业所得税费用的列支情况和盈利能力,有利于管理当局掌握企业在生产经营过程中存在的问题,以促使其提高经营管理水平和经济效益,也有利于投资者作出正确的决策。

二、利润表的结构和内容

利润表的结构由表头和正表两个部分组成。

利润表的表头由报表名称、编制单位、报表时期和金额单位等内容组成。

利润表的正表部分是根据会计等式“收入-费用=利润”的原理设计的,它采用多步式结构,分为五个部分。第一部分是营业收入。第二部分是营业利润,它是以营业收入减去营业成本、营业税金及附加、销售费用、管理费用、财务费用和资产减值损失,加上公允价值变动收益和投资收益后的数额,用以反映企业的经营成果。第三部分是利润总额,它是以营业利润加上营业外收入,减去营业外支出后的数额,用以反映企业的税前利润。第四部分是净利润,是以利润总额减去所得税费用后的数额,用以反映企业的税后利润,即反应企业的净收益。第五部分是每股收益。

“利润表”正表部分各项目均分设“本月金额”和“本年累计金额”两栏数,“本月金额”栏内的数额主要反映当月利润实现的情况;“本年累计金额”栏内的数额主要反映自年度开始起,至报告期止的累计金额。

“利润表”的格式及其具体内容如图表15-2所示。

三、利润表的编制方法

利润表各项目的“本月金额”主要根据损益类总分类账户的净发生额填列;“本年累计金额”则根据各损益类总分类账户的累计净发生额填列,或者根据上月末本表的“本年累计金额”加上本表的“本月金额”后填列。

现将利润表具体项目的填列方法说明如下:

1.“营业收入”项目 该项目根据“自营出口销售收入”、“自营进口销售收入”、“自营其他销售收入”和“其他业务收入”账户净发生额填列。

2.“营业成本”项目 该项目根据“自营出口销售成本”、“自营进口销售成本”、“自营其他销售成本”和“其他业务成本”账户净发生额填列。

3.“营业税金及附加”项目 该项目根据“营业税金及附加”账户净发生额填列。

4.“销售费用”、“管理费用”项目 这些项目分别根据“销售费用”、“管理费用”账户的净发生额填列。

5.“财务费用”项目 该项目根据“财务费用”账户的净发生额,加上“汇兑损益”账户的借方净发生额,或者减去“汇兑损益”账户的贷方净发生额后的数额填列。

6.“资产减值损失”项目 该项目根据“资产减值损失”账户净发生额填列。

7.“公允价值变动收益”和“投资收益”项目 这些项目分别根据“公允价值变动损益”和“投资收益”账户的净发生额填列。

8.“营业利润”项目 该项目根据该表“营业收入”项目的金额,减去“营业成本”、“营业税金及附加”、“销售费用”、“管理费用”、“财务费用”和“资产减值损失”项目的金额,加上“公允价值变动收益”和“投资收益”项目的金额后的数额填列。

9.“营业外收入”和“营业外支出”项目 这些项目分别根据“营业外收入”和“营业外支出”账户的净发生额填列。

10.“利润总额”项目 该项目根据该表“营业利润”项目的金额加上“营业外收入”项目的金额,减去“营业外支出”项目的金额后的数额填列。

11.“所得税费用”项目 该项目根据“所得税费用”账户的净发生额填列。

12.“净利润”项目 该项目根据“利润总额”项目的金额减去“所得税费用”项目的金额后的差额填列。

13.“基本每股收益”项目 该项目根据该表“净利润”项目的金额除以该公司普通股的股数的商填列。

14.“稀释每股收益”项目 该项目根据该表“净利润”项目的金额除以该公司普通股与潜在普通股之和而取得的商填列。潜在普通股主要包括可转换公司债券、认购权证等。

四、利润分配表

(一)利润分配表的意义和作用

利润分配表是指反映企业一定会计期间对实现净利润以及以前年度未分配利润的分配或者亏损弥补的报表。它是伴随着利润的产生而出现的,与利润表有着密切的因果关系,因此成为其第一张附表。

通过利润分配表可以了解利润分配的详细情况,并可据以检查企业是否按规定提存盈余公积和应付股利或利润以及未分配利润的数额等。

(二)利润分配表的内容和结构

利润分配表的结构由表头和正表两部分组成。

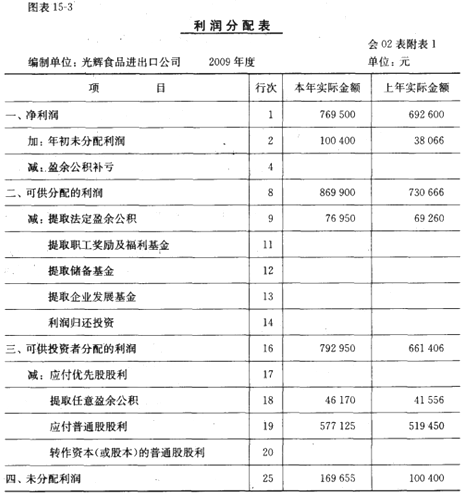

利润分配表的正表部分与利润表相同,其采用多步式结构,分为四个部分。第一部分是净利润。第二部分是可供分配的利润,它是净利润加上年初未分配利润的数额减去盈余公积补亏数额后的金额。第三部分是可供投资者分配的利润,它是可供分配的利润减去提取法定盈余公积、提取职工奖励及福利基金、提取储备基金、提取企业发展基金以及利润归还投资后的数额。第四部分是未分配利润,它是可供投资者分配的利润减去应付优先股股利、减去所提取的任意盈余公积、减去应付普通股股利、减去转作资本(或股本)的普通股股利后的数额。利润分配表的各项目均分设“本年实际金额”和“上年实际金额”两栏。利润分配表的格式及其具体内容如图表15-3所示。

(三)利润分配表的编制方法

1. “本年实际金额”栏的填列方法 该栏应根据当年“本年利润”账户和“利润分配”账户及其所属明细分类账户的净发生额或有关数据分析计算后填列。其具体填列方法如下:

(1)“净利润”项目 该项目根据“本年利润”账户的净发生额填列,其应与利润表中的“净利润”项目的数额相符。

(2)“年初未分配利润”项目 该项目根据“利润分配”账户所属“未分配利润”明细分类账户的期初余额填列。

(3)“盈余公积补亏"项目 该项目根据“利润分配”账户所属的“盈余公积补亏”明细分类账户的期末余额填列。

(4)“可供分配的利润”项目 该项目根据本表“净利润”项目的金额加上“年初未分配利润”项目的金额,减去“盈余公积补亏”项目金额后的数额填列。

(5)“提取法定盈余公积”项目 该项目根据“利润分配”账户所属的“提取法定盈余公积”明细账户的净发生额填列。

(6)“提取职工奖励及福利基金”、“提取储备基金”和“提取企业发展基金”项目 这些项目分别根据“利润分配”账户所属的“提取职工奖励及福利基金”、“提取储备基金”和“提取企业发展基金”明细账户的净发生额填列。这三个明细账户是外商投资企业采用的。、

(7)“利润归还投资”项目 该项目根据“利润分配”账户的“利润归还投资”明细账户的净发生额填列。

(8)“可供投资者分配的利润” 该项目根据本表“可供分配的利润”项目的金额,减去“提取法定盈余公积”、“提取职工奖励及福利基金”、“提取储备基金”、“提取企业发展基金”和“利润归还投资”项目金额后的数额填列。

(9)“应付优先股股利”、“提取任意盈余公积”、“应付普通股股利”和“转作资本(股本)的普通股股利”项目 这些项目分别根据“利润分配”账户所属的“应付优先股股利”、“提取任意盈余公积”、“应付普通股股利”和“转作资本(股本)的普通股股利”明细账户的净发生额填列。

(10)“未分配利润”项目 该项目根据本表“可供投资者分配的利润”项目的金额减去“应付优先股股利”、“提取任意盈余公积”、“应付普通股股利”和“转作资本(股本〉的普通股股利”项目金额后的数额填列。其金额应与资产负债表中“未分配利润”项目的金额相—致。

2. “上年实际金额”栏的填列方法 该栏根据上年的利润分配表填列。

此外,如果上年度利润分配表与本年度利润分配表的项目名称和内容不一致时,应对上年度报表项目的名称和数字按本年度的规定进行调整以后,再填入该表的“上年实际金额”栏内。

| 以上信息有错误 |