一、杠杆原理概述

财务管理中的杠杆原理是指由于固定费用(包括生产经营方面的固定费用和财务方面的固定费用)的存在,当业务量发生较小的变化时,利润会产生较大的变化。财务管理中所研究的杠杆主要有经营杠杆、财务杠杆和复合杠杆等。认识财务管理上的杠杆原理,需要了解成本习性和杠杆原理涉及的概念。

(一)成本习性

成本习性是指成本总额与业务量总数的依存关系。按成本习性可把成本划分为固定成本、变动成本和混合成本三类。这一分类是研究杠杆问题的基础。

1.固定成本

固定成本是指其总额在一定时期及一定业务量范围内,不直接受产量变动的影响而能保持固定不变的那部分成本,如按直线法计提的厂房、机器设备的折旧费,管理人员的月工资等均属固定成本。

固定成本总额不受产量变动的影响,因而其单位成本与产量呈反比例变动,即随着产量的增加,单位产品分摊的固定成本份额将相对减少,反之亦然。

固定成本可进一步分为约束性固定成本和酌量性固定成本两类。约束性固定成本是指企业为维持一定的业务量所必须负担的最低成本,即管理当局的决策行为不能改变其数额的成本,像厂房、机器设备折旧费,长期租赁费等都属于这类成本。要降低约束性固定成本,只能从合理利用经营能力入手。酌量性固定成本是指管理当局的决策行为可以改变其数额的成本,如广告费、研究与开发费、职工培训费等都属于这类成本。要降低酌量性固定成本,就要在预算时精打细算,合理确定这部分成本的数额。

2.变动成本

变动成本是指在特定的业务量范围内,其总额会随业务量的增减变动而呈正比例增减变动的那部分成本,如直接材料、直接人工都属于变动成本。

变动成本总额会随着产量的增减成正比例的增减,但单位变动成本不受产量变动的影响,保持不变。

3.混合成本

在企业生产经营中,有些成本虽然也是随业务量的变动而变动,但不呈同比例变动,不能简单地归人变动成本或固定成本,这类成本称为混合成本。混合成本按其与业务量的关系又可分为半变动成本、半固定成本和延期变动成本。

(1)半变动成本。半变动成本是混合成本的基本类型,它通常有一个初始量,类似于固定成本,在这个初始量的基础上随产量的增长而增长,又类似于变动成本。

(2)半固定成本。半固定成本就是随产量的变化而呈阶梯形增长的混合成本。当产量在一定限度内,这种成本不变;当产量增长到一定限度后,这种成本就跳跃到一个新水平,如化验员、质检员的工资属于这类成本。

(3)延期变动成本。延期变动成本就是在一定的业务量范围内成本总额保持稳定,但超过一定业务量后,则随业务量按比例增长的成本。例如,企业在正常工作时间(或正常产量)的情况下,对职工所支付的薪金是固定不变的;但当工作时间(或产量)超过规定标准,则须按加班时间的长短(或超产数量的多寡)支付加班薪金(或超产津贴)。所有为此而支付的人工成本,则属于延期变动成本。

成本按习性分类的前提条件是相关业务量范围。无论固定成本还是变动成本都有相关业务量范围。相关业务量范围是指在企业现有既定生产能力下产销量的有限变化。离开这个前提,成本就不能划分为固定成本、变动成本和混合成本。

4.总成本习性模型

总成本习性模型就是把总成本、变动成本、固定成本、混合成本和业务量等用等式连接起来构成的模型。在总成本习性模型中,一般把混合成本按构成性质采用一定方法分解成变动成本和固定成本,从而总成本习性模型的计算公式为:

总成本=固定成本+单位变动成本×业务量

或: Y=a+bx

式中的Y代表总成本,a代表固定成本,b代表单位变动成本,x代表业务量。

总成本习性模型是企业进行成本预测、成本决策和其他短期决策的一个常用的重要模型。

(二)杠杆原理涉及的概念

1.边际贡献

边际贡献也称贡献边际或贡献毛益,是指销售收入减去变动成本以后的余额。边际贡献有边际贡献总额和单位边际贡献之分。其计算公式分别为:

单位边际贡献=销售单价-单位变动成本

或: m=p-b

边际贡献总额=销售收入总额-变动成本总额

或: M=px-bx=(p-b)x

式中的m代表单位边际贡献,M代表边际贡献总额,p代表销售单价,b代表单位变动成本,x代表业务量(产销量)。

2.息税前利润

息税前利润是指支付利息和交纳所得税之前的利润。成本按习性分类后,息税前利润计算公式为:

息税前利润=销售收人总额-变动成本总额-固定成本

或: EBIT=px-bx-a={p-b)x-a

式中的EBIT为息税前利润,a为固定成本。

显然,不论利息费用的习性如何,它不会出现在计算息税前利润的公式之中,即上式中的固定成本和变动成本中不应包含利息。

二、经营杠杆

(一)经营杠杆的含义

企业生产经营在相关业务量范围内,产销量的变动一般不会改变固定成本总额,产销量增加会降低单位产品固定成本,从而提高单位产品利润•’产销量减少会提高单位产品固定成本,降低单位产品利润。业务量、固定成本和利润之间的这一客观变化规律,使息税前利润的变动率大于产销量的变动率,这就是经营杠杆原理。这种在一定固定成本存在下产销量变动对息税前利润产生的作用,称为经营杠杆。

固定成本的存在是经营杠杆的前提。在企业生产经营中,如果不存在固定成本,所有成本都是变动的,那么边际贡献就是息税前利润,这时息税前利润变动率就同产销量变动率完全一致。

(二)经营杠杆的计量

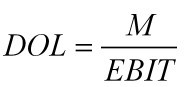

只要企业存在固定成本,就存在经营杠杆的作用。但不同企业由于固定成本的大小不同,使经营杠杆作用的程度也不一致,为此,需要对经营杠杆进行计量。财务管理上对经营杠杆计量,最常用的指标是经营杠杆系数。经营杠杆系数就是息税前利润变动率相当于产销业务量变动率的倍数。其计算公式为:

或:

式中的DOL代表经营杠杆系数,EBIT代表变动前的息税前利润,△EBIT代表息税前利润的变动额,px代表变动前的销售收人,△px代表销售收人的变动额,x代表变动前的产量或销量,△x代表产量或销量的变动数。

此公式是计算经营杠杆系数的理论公式。但利用该公式,必须以已知变动前后的相关资料为前提,比较麻烦,而且无法预测未来的经营杠杆系数。所以,一般计算经营杠杆系数用简化公式。计算经营杠杆系数的简化计算公式为:

或:

【例5-8】商运公司2011年生产的甲产品销量40000件,单位产品售价1000元,销售总额4000万元,固定成本总额为8000000元,单位产品变动成本600元,变动成本率为60%,则其2012年的经营杠杆系数为:

[例5-8]经营杠杆系数为2的意义在于:当企业销售增长1%时,息税前利润将增长2%,体现了经营杠杆利益;反之,当企业销售下降1%时,息税前利润将下降2%,表现为经营风险,说明企业经营风险被放大两倍。经营风险是指在企业生产经营上,由于市场需求和成本等因素的不确定性对预期利润的影响。经营杠杆只是反映产销量和利润之间的变化规律,其本身并不是利润的不稳定原因。但经营杠杆扩大了市场和生产等不确定因素对利润变动的影响程度。企业的经营风险和经营杠杆有着重要的联系。一般来说,在其他因素不变的情况下,固定成本越高,经营杠杆系数越大,经营风险越大。

三、财务杠杆

(一)财务杠杆的含义

企业通过负债(或优先股)筹集的资金,其发生的利息(或优先股股息)通常是事先约定固定不变的,当息税前利润增大时,每1元盈余所负担的固定财务费用就会相对减少,能给普通股股东带来更多的盈余;当息税前利润减少时,每1元盈余所负担的固定财务费用就会相对增加,会大幅度减少普通股的盈余。息税前利润、固定财务费用和普通股股东盈余之间的这一客观变化规律,使普通股盈余的变动率大于息税前利润的变动率,这就是财务杠杆原理。这种在一定固定财务费用存在下,息税前利润变动对普通股每股利润产生的作用,称为财务杠杆。

固定财务费用的存在是财务杠杆的前提。在企业筹资中,只要筹资方式中有固定财务费用支出的债务和优先股,就存在财务杠杆的作用。如果没有借入资金,就不存在固定的财务费用支出,也就没有财务杠杆作用,这时普通股每股利润变动率就同息税前利润变动率完全一致。

(二)财务杠杆的计量

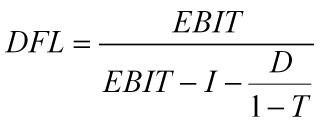

只要企业存在固定财务费用,就存在财务杠杆的作用。但不同企业,由于负债(或优先股)筹资量的大小不同,固定的财务费用支出多少就不同,财务杠杆作用的程度也不完全一致。为此,需要对财务杠杆进行计量。财务管理上对财务杠杆进行计量,主要采用财务杠杆系数指标。财务杠杆系数是指普通股每股利润变动率相当于息税前利润变动率的倍数。其计算公式为:

或:

式中的DFL代表财务杠杆系数,△EPS代表普通股每股利润变动额,EPS代表基期每股利润。

上述公式是计算财务杠杆系数的理论公式,必须以已知变动前后的相关资料为前提,比较麻烦。一般计算财务杠杆系数可以用简化公式。财务杠杆系数的简化计算公式为:

或:

式中的EBIT、I、D、T均为基期值。

如果企业没有发行优先股,其财务杠杆系数的计算公式又可简化为:

或: ![]()

显然,当企业既没有发行优先股,也没有向银行借款时,财务杠杆系数为1。

【例5-9】商运公司全部长期资本为7500万元,债务资本比例为40%,债务年利率8%,息税前利润为800万元。其财务杠杆系数为:

[例5-9]财务杠杆系数1.43表示:当息税前利润增长1%时,普通股每股税后利润增长1.43%,表现为财务杠杆利益。反之,当息税前利润下降1%时,普通股每股税后利润将下降1.43%,表现为财务风险,说明企业的财务风险被放大。企业利用负债筹资,当息税前资金利润率高于借人资金利息率时,借入资金获得的利润除了补偿借入资金的利息外还有剩余,因而可使自有资金利润率提高。这种利用负债资金为自有资金赚取收益的情况,财务管理上称其为财务杠杆利益。财务风险也称筹资风险,是指企业利用负债资金经营时,利息的固定性和息税前利润的不确定性给预期普通股利润造成的影响。财务杠杆只是反映息税前利润和普通股利润之间的变化规律,其本身并不是普通股利润的不稳定原因。企业的财务风险和财务杠杆有着重要的联系。一般来说,在其他因素不变的情况下,企业负债越多,固定财务费用也就越多,财务杠杆系数越大,财务风险也越高,企业负债越少,固定财务费用也就越少,财务杠杆系数越小,财务风险就越低。

四、复合杠杆

(一)复合杠杆的含义

在企业生产经营中,由于存在固定成本,使息税前利润的变动率大于业务量的变动率,这是经营杠杆原理的表现;在企业筹资方式中,由于负债筹资存在固定的财务费用,使企业每股利润的变动率大于息税前利润的变动率,这是财务杠杆原理的表现。如果两种杠杆共同起作用,那么业务量稍有变动就会对每股收益产生更大的变动。这种由于固定生产经营成本和固定财务费用的共同存在而导致的每股利润变动大于产销业务量变动的杠杆效应,称为复合杠杆或总杠杆。

(二)复合杠杆的计量

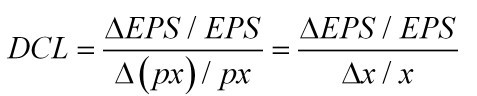

只要企业同时存在固定的生产经营成本和固定的财务费用支出,就会存在复合杠杆的作用。但不同的企业,由于固定的生产经营成本和固定的财务费用支出多少不同,使得复合杠杆作用的程度也不完全一致。对此,需要对复合杠杆的作用程度进行计量。财务管理上对复合杠杆进行计量,采用复合杠杆系数指标。复合杠杆系数是指每股利润变动率相当于业务量变动率的倍数。其理论计算公式为:

或:

式中的DCL代表复合杠杆系数。

复合杠杆系数等于经营杠杆系数与财务杠杆系数的乘积。其计算公式为:

![]()

经营杠杆系数和财务杠杆系数都有简化公式,根据它们之间的关系,复合杠杆系数的简化计算公式应为:

【例5-10】商运公司2011年、2012年某产品单位销售价格10元,单位变动成本4元,其他的有关资料如表5-3所示。

要求:

(1)计算该公司2012年、2013年的DOL、DFL、DCL。

(2)采用因素分析法确定经营杠杆系数、财务杠杆系数对复合杠杆系数的影响程度。

(3)根据所给资料及计算结果对企业风险、收益进行评价。

(1)2012年、2013年的DOL、DFL、DCL计算。

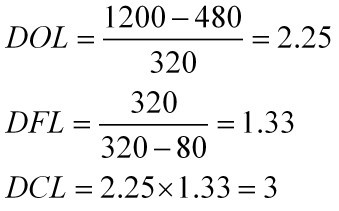

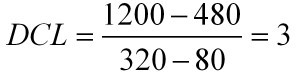

2012年:

或: ![]()

2013年:

或:

(2)将以上计算结果汇总如表5-4所示。

利用连环替代法计算经营杠杆系数、财务杠杆系数对复合杠杆系数的影响程度。

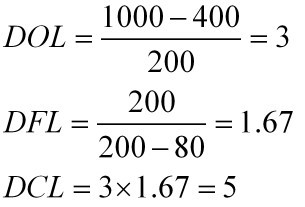

2012年DCL=3×1.67=5

替代DOL=2.25×1.67=3.7575

替代DFL=2.25×1.33=3

DOL变动对DCL的影响=3.7575-5=-1.2425

DFL变动对DCL的影响=3-3.7575=-0.7575

两者共同影响DCL=-0.7575-1.2425=-2

(3)根据所给资料及计算结果分析。

DOL下降0.75使DCL下降了1.2425,说明经营风险下降,并导致企业总风险降低。由于两年固定成本均为400万元,说明企业通过扩大销售在降低经营风险方面已取得了成绩。DFL下降了0.34使DCL下降了0.7575,说明财务风险下降,并导致企业总风险降低。由于两年财务费用均为80万元,说明企业资金中负债数额未发生变化。此时如果资金总额不变,说明财务风险下降是由于销售扩大造成的;而如果资金总额扩大(一般来说,销售增长将会要求追加资金的投入),说明财务风险下降主要是由于负债比重下降所致。企业总风险由于经营风险和财务风险的下降而下降,说明企业在控制风险方面做得很好。结合同期净利润增长60万元,每股收益增至1.2元,说明企业在风险降低的同时增加了收益。

总之,企业复合杠杆系数越大,每股利润的波动幅度越大。由于复合杠杆作用使每股利润大幅度变动而造成的风险,称为复合风险。在其他因素不变的情况下,复合杠杆系数越大,复合风险越大,复合杠杆系数越小,风险越小。

| 以上信息有错误 |