储蓄存款是指居民个人为积蓄货币和取得利息收入而存入银行的资金。储蓄存款可以分为活期储蓄存款和定期储蓄存款两种方式。

一、活期储蓄存款业务的核算

活期储蓄存款是一种随时存取、存取金额不限,且不规定存款期限的储蓄存款方式。

(一)活期储蓄存款开户和续存业务的核算

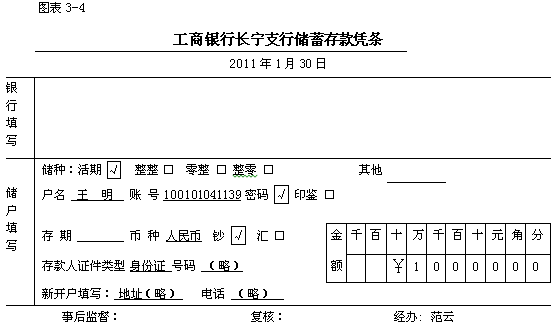

我国个人储蓄存款采用实名制,储户首次存入活期储蓄存款时,应填写储蓄存款凭条,按实填写户名、身份证件号码和地址,并填写日期、币种、金额,注明活期存款等;应连同现金一起送交银行,并向银行出示本人的法定身份证明。经办人员审查存款凭条和点收现金无误后,在存款凭条上加盖“新开户”戳记,据以登记“开销户登记簿”,编列账号,填写活期储蓄存折,开设“吸收活期储蓄存款”明细账。例如,储户要求凭密码或印鉴支取的,应预留密码或印鉴,并在存折和明细账上加盖“凭密码(印鉴)支取”戳记。银行在存折上加盖公章和经办人名章后交付储户,然后将储蓄存款凭条代替现金收入传票入账。储蓄存款凭条的格式如图表3-4所示。

【例】工商银行长宁支行收到王明先生送交开户的储蓄存款凭条,填列活期锗蓄,金额为10 000元,并收到其交存的现金10 000元。审查凭条、点收现金无误后,现金已入库,作分录如下:

借:库存现金 10 000.00

贷:吸收活期储蓄存款——王明 10 000.00

储户需要续存时,也应填写活期储蓄存款凭条,连同现金存折一并交存银行。经办人员审查凭条、点收现金无误后,抽出该储户的明细账卡,将其同存折核对,核对相符后,进行登记,并结出活期储蓄存款余额。其入账依据和会计分录与开户时相同,不再重述。

(二)活期储蓄存款利息结计业务的核算

活期储蓄存款由于储户存取频繁,余额经常发生变动,因此利息的计息期、计算公式、计息形式和计算方法与单位活期存款相同。届时,根据计算的结果分别编制转账借方传票和转账贷方传票入账。

【例】工商银行长宁支行2010年12月21日储户张仁、曹洪、周瑛活期储蓄存款1个季度的积数分别为5 600 000元、4 950 000元和3 780 000元,年利率为3.6‰,提取应付储户活期储蓄存款利息,作分录如下:

借:利息支出 143.30

贷:吸收活期储蓄存款——张仁 56.00

贷:吸收活期储蓄存款——曹洪 49.50

贷:吸收活期储蓄存款——周瑛 37.80

(三)活期储蓄存款支取和销户业务的核算

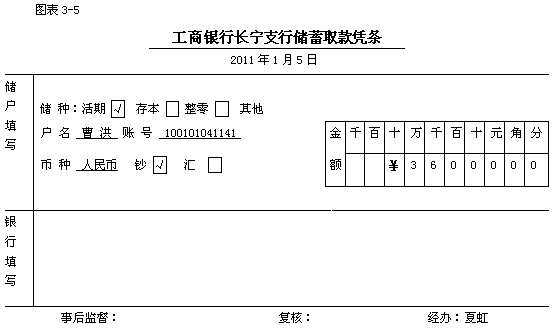

储户支取存款时,应填写储蓄取款凭条,连同存折一起送交银行。如凭印鉴支取的,应在凭条上加盖预留印鉴,经办人员根据取款凭条上的账号,抽出该储户的明细账卡,并核对凭条、存折、明细账卡上的账号、户名及账折上的余额是否相符。如凭密码支取的,储户应输入预留密码,经办人员核对预留密码(印鉴)无误后,在明细账卡和存折进行登记,配好现金,并在取款凭条上加盖“现金付讫”戳记和人名章后,将现金和存折一并交付储户。将储蓄取款凭条代替现金付出传票入账。储蓄取款凭条的格式如图表3-5所示。

【例】工商银行长宁支行收到曹洪先生送交的储蓄取款凭条,填列从活期存款中提取现金36 000元,经审查无误后,当即交付现金36 000元,作分录如下:

借:吸收活期储蓄存款——曹洪 36 000.00

贷:库存现金 36 000.00

当储户要求销户时,应根据存折的最后余额填写储蓄取款凭条,连同存折一并送交银行。经办人员除了办理与支取现金相同的手续外,还应根据明细账卡的积数,计算应付利息,填制储蓄存款利息清单。储蓄存款利息清单一式三联,交储户签收后,将其中一联留存,一联给储户,一联作为现金付出传票入账,并在明细账卡、取款凭条和存折上分别加盖“结清”戳记,销记“开销户登记簿”。届时根据储蓄取款凭条的金额,借记“吸收活期储蓄存款”账户;根据利息清单的金额,借记“利息支出”账户;根据储蓄取款凭条的本金和利息清单上的利息的合计数,贷记“库存现金”账户。

“吸收活期储蓄存款”是负债类账户,用以核算银行吸收的居民个人活期储蓄款项。银行吸收个人存入活期储蓄款项时,记入贷方;个人支取活期储蓄款项时,记入借方;期末余额在贷方,表示银行期末尚存吸收个人活期储蓄款项的数额。该账户应按居民个人进行明细分类核算。

二、定期储蓄存款业务的核算

定期储蓄存款是指储户在存款时,约定存款期限,一次或按期分次存入本金,到期一次或分次支取本金和利息的储蓄存款方式。按其存取方式不同,主要有整存整取、存本取息、零存整取和整存零取等多种方式。

(一)整存整取定期储蓄存款业务的核算

整存整取定期储蓄存款是指储户在存款时约定存款期限,一次存入一定数额的本金,到期一次支取本息的储蓄存款。这种存款的起存点为50元,存款期限有3个月、6个月、1年、2年、3年和5年等。

1.整存整取定期储蓄存款开户业务的核算 储户存入整存整取定期储蓄存款时,应填写储蓄存款凭条,其格式与填写的要求与活期储蓄存款基本相同,但还需填写存期,注明整存整取定期储蓄存款。将储蓄存款凭条、身份证明和现金一并送交银行。经办人员审查存款凭条和点收现金无误后,据以填制一式三联的整存整取定期储蓄存单。将第二联加盖业务公章后作为存单交给储户,作为其到期收取本息的依据;将第一联代替现金收入传票入账,第三联作为明细账卡留存,并登记“开销户登记簿”。

【例】工商银行南市支行收到周萍小姐送交开户的储蓄存款凭条,填列整存整取储蓄,存期1年、金额15 000元,并收到其交存的现金15 000元。分别审查、点收无误,现金已入库,作分录如下:

借:库存现金 15 000.00

贷:吸收定期储蓄存款——整存整取储蓄——周萍 15 000.00

如果储户要求凭密码或印鉴支取的,应预留密码或印鉴,并在存单和明细账卡上分别加盖“凭密码(印鉴)支取”戳记。银行对于期限较长的如1年、2年、3年的定期储蓄存款,也要按季度预提应付利息,其计算公式和核算方法与单位定期存款相同,不再重述。

2.整存整取定期储蓄存款支取业务的核算 储户持到期存单到银行办理支取本息时,银行应先审核确认该存单是本行签发的存单,再抽出留存的明细账卡,核对存单号码、户名、账号、金额、存期、到期日等。凭密码或印鉴支取的,还应由储户输入预留密码或在存单上加盖预留印鉴,经审查无误后,再按规定计算利息,并据以填制一式三联储蓄存款利息清单。储蓄存款利息清单中一联留存,一联交给储户,另一联作为现金付出传票入账。储蓄存款利息清单的格式如图表3-6所示。

由于期限在1年以上(含1年)的定期储蓄存款和单位定期存款一样,要按季度预提应付利息,两者的计算公式和核算方法是相同的,因此在支取整存整取储蓄存款的本息时,利息已列入“应付利息”账户。

【例】工商银行长宁支行收到陈飞先生交来当日到期的整存整取定期储蓄存单1张,金额20 000元,存期1年,年利率为3%,要求支取本息,经审查无误,当即以现金支付其本金和利息,作分录如下:

借:吸收定期储蓄存款——整存整取储蓄——陈飞 20 000.00

借:应付利息——一年期整存整取储蓄存款利息 600.00

贷:库存现金 20 600.00

整存整取定期储蓄存款如逾期支取,原定存期部分按到期支取计息方法计息,逾期的部分,除约定自动转存外,按支取日挂牌的活期储蓄存款利率计付利息。如提前支取,也按支取日挂牌的活期储蓄存款利率计付利息。

“应付利息”是负债类账户,用以核算银行吸收的款项以及各项借款当期应付未付的利息。计提应付利息时,记入贷方;实际支付利息时,记入借方;期末余额在贷方,表示已经预提尚待支付的利息。该账户应按存款种类进行明细分类核算。

(二)存本取息定期储蓄存款业务的核算

存本取息定期储蓄存款是指储户开户时一次存入一定数额的款项,约定存款期限和支取利息的期次,按期次等额支取利息,到期一次支取本金和当期利息的储蓄存款。这种存款的起存点为5 000元,存款期限分为1年、3年和5年。支取利息的期次可以一月一次,也可以数月一次,由储户选定。如储户在取息期内未支取利息,以后可以随时支取,但不计复利。

存本取息定期储蓄存款的存取手续和核算方法与整存整取定期储蓄存款基本相同,不再重述。储户按约定的取息期支取利息时,应填写储蓄取款凭条,注明存本取息储蓄,连同存单一并送交银行,经办人员抽出明细账卡核对无误后,在取款凭条上加盖“现金付讫”戳记和人名章,据以登记存单和明细账卡,并支付现金。将储蓄取款凭条代替现金付出传票入账。届时根据应付的利息,借记“应付利息”账户;贷记“库存现金”账户。

存本取息定期储蓄存款和其他定期存款凭密码或印鉴支取的,办理的手续与整存整取定期储蓄存款相同,不再一一重述。

(三)零存整取定期储蓄存款业务的核算

零存整取定期储蓄存款是指储户在开户时约定存期和每月存入固定数额的本金,到期一次支取本息的储蓄存款。这种存款的起存点为5元,存款期限有1年、3年和5年。通常按第一次存入日对年对月计算,储户中途如有漏存,以后仍可续存,利息按实存次数计算。

1.零存整取定期储蓄存款开户和续存业务的核算 储户首次存入零存整取定期储蓄存款时,应填写储蓄存款凭条,其格式与填写要求与活期储蓄存款基本相同,但还需注明零存整取定期储蓄,填写存期。将储蓄存款凭条、身份证和现金一并送交银行,经办人员审查存款凭条和点收现金无误后,据以开立零存整取定期储蓄存款明细账卡和存折,将存折加盖业务公章后交给储户,并登记“开销户登记簿”;将储蓄存款凭条代替现金收入传票入账。届时借记“库存现金”账户,贷记“吸收定期储蓄存款——零存整取储蓄”账户。

储户按月续存时,银行经办人员应核对续存金额是否符合规定,其余处理手续和核算方法与开户时相同,不再重述。

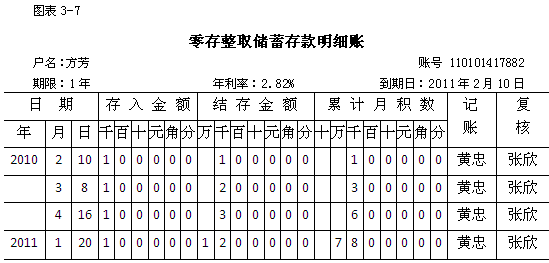

2.零存整取定期储蓄存款支取业务的核算 储户到期持存折来银行办理支取本息时,经办人员抽出明细账卡核对无误后,按规定计算应付利息。其余处理手续同活期储蓄存款中的销户基本相同。其核算方法同整存整取定期储蓄存款相同,不再重述。零存整取定期储蓄存款到期支付的利息,通常采用月积数计息法。

月积数计息法是指根据明细账卡片的存款余额,按月计算月积数,到期付息时将到期的累计月积数乘以月利率计算应付利息的方法。零存整取储蓄存款明细账的格式如图表3-7所示。

【例】工商银行长宁支行收到方芳小姐交来当日到期的零存整取定期储蓄存折,该存折每月存入1 000元,存期1年,年利率为2.82%,结存金额为12 000元,查明细账卡累计月积数为78 000元,经审查无误。计算其应付利息如下:

根据计算的结果,以现金支付方芳小姐本金和利息,作分录如下:

借:吸收定期储蓄存款——零存整取储蓄——方芳 12 000.00

借:应付利息——1年期零存整取储蓄存款利息 183.30

贷:库存现金 12 183.30

零存整取定期储蓄存款如发生逾期支取,或者发生提前支取,其利息的计算方法与整存整取定期储蓄存款相同,不再重述。

(四)整存零取定期储蓄存款业务的核算

整存零取定期储蓄存款是指储户在开户时,一次存入本金,约定存款期限和支取等额本金的期次,到期一次支取利息和最后一期本金的储蓄存款。这种存款的起存点为1 000元,存期有1年、3年和5年,支取期次有1个月、3个月和6个月。

1.整存零取定期储蓄存款开户业务的核算 储户存入整存零取储蓄定期存款时,应填写储蓄存款凭条,注明整存零取储蓄,填写存期及支取本金的期次,将储蓄存款凭条、身份证明和现金一并送交银行。经办人员审查存款凭条和现金点收无误后,据以填写一式三联的“整存零取定期储蓄存单”。其中:第二联作为存单交付储户,第三联作为明细账卡,第一联代替现金收入传票入账。届时借记“库存现金”账户;贷记“吸收定期储蓄存款——整存零取储蓄”账户。

2.整存零取定期储蓄存款分期支取业务的核算 储户按约定期次分次支取本金时,应填写储蓄取款凭条,注明整存零取储蓄,连同存单一并送交银行。经办人员抽出明细账卡,核对无误后,在取款凭条上加盖“现金付讫”戳记和人名章,据以登记存单和明细账卡,并支付现金。将储蓄取款凭条代替现金付出传票入账。届时借记“吸收定期储蓄存款——整存零取储蓄”账户,贷记“库存现金”账户。

储户于存款期满最后一次支取本金销户时,银行还应同时将利息结付给储户。整存零取储蓄存款结计利息的方法同零存整取储蓄存款一样,可以采用月积数计息法。其业务程序同活期储蓄存款相同,不再重述。

【例】工商银行长宁支行收到王东先生交来销户的储蓄取款凭条和当日到期的整存零取定期储蓄存单,取款凭条金额为1 500元,存单金额18 000元,存期1年。每月支取一次,每次支取1 500元。年利率为2.82%,查明细账卡累计积数为117 000元,经审查无误,以现金支付王东先生本金1 500元,税后利息274.95元,作分录如下:

借:吸收定期储蓄存款——整存零取储蓄——王东 1 500.00

借:应付利息——1年期整存零取储蓄利息 274.95

贷:库存现金 1774.95

“吸收定期储蓄存款”是负债类账户,用以核算银行吸收居民个人定期储蓄款项。银行吸收个人存入定期款项时,记入贷方;个人支取定期储蓄款项时,记入借方;期末余额在贷方,表示银行期末尚存吸收个人定期储蓄的款项。该账户应按其存取方式进行两级明细分类核算,再按个人进行三级明细分类核算。

三、储蓄业务挂失止付的核算

当储户的存单、存折遗失或被窃向银行申请挂失时,经办人员应认真审核储户提交的身份证件,根据其提供的资料,抽出该户的明细账卡核对,确认存单或存折的款项确未支取后,再办理挂失手续。

银行在办理挂失时,先由储户本人填写“挂失申请书”。如凭密码或印鉴支取的,应输入原留密码或在挂失申请书上加盖原留印鉴。挂失申请书一式三联,其中:第二较加盖业务公章及人名章,交储户收执,作为日后办理补发存单或存折的依据;第一联留存附在明细账卡上,作为冻结储蓄存款的依据;第三联据以登记“储蓄挂失登记簿”。

挂失7天后,经银行审查,没有发现异议,储户可凭第二联“挂失申请书”办理补发存单或存折的手续。届时应分别作结清原户和另开新户处理。以从储户处收取回的第二联“挂失申请书”在挂失的明细账卡及"开销户登记簿"上注明“挂失结清”字样,在新存单或存折及相应的明细账卡上予以注明,以备查考。

四、储蓄业务的账务处理和事后监督

(一)储蓄网点的结账和对账

各储蓄网点每日营业终了,应对当日的储蓄业务进行结账和账务核对,以保证账务处理的正确性。

1.结账 结账主要有编制科目日结单和编制营业汇总日报表两项工作。

(1) 编制科目日结单 银行将根据当日各种储蓄存款凭条、储蓄取款凭条和锗蓄存款利息清单编制的传票,分科目进行汇总,编制科目日结单。

(2)编制营业汇总日报表 营业汇总日报表是指反映各储蓄网点当日全部业务情况的报表。它是轧平和核对账务的重要工具。营业汇总日报表一式两联,一联留存备查,另一联连同科目日结单及附件一并送交管辖行。营业汇总日报表的格式如图表3-8所示。

营业汇总日报表的编制方法为:①根据定期储蓄存款、活期储蓄存款科目的日结单及所附的传票分储蓄种类汇总各种储蓄的借方金额和贷方金额,分别填入储蓄种类本日发生额借方栏和贷方栏,并结出本日余额。②根据利息支出、应付利息和现金科目日结单的借贷方金额分别列人各有关账户名称的本日发生额借方栏和贷方栏,并结出本日余额。③根据各种储蓄当日开户数和销户数分别填入本日开户和本日销户栏,并结出本日结存户数。④根据各种与储蓄有关的传票的张数填入本日数栏内,并结出累计数。⑤根据各种空白重要凭证的收入数和付出数,按种类填入有关各栏,并结出本日结存数。

2.账务核对 各储蓄网点在将营业汇总日报表上报管辖行之前,必须进行账务核对,以保证结账的准确性。账务核对的内容主要有以下四个方面。

(1)核对现金 实际库存现金数额应与营业汇总日报表中现金项目的本日余额核对相等。

(2)核对本日发生额和余额 根据当日发生存取款变动的各种储蓄明细账卡核对当日变动户借、贷方发生额,并核对各种储蓄存款的余额,其结果应与营业汇总日报表的本日借方、贷方发生额和本日余额核对相符。

(3)核对开销户数 各种储蓄新开户的明细账卡数量和结清销户的明细账卡数量应与营业汇总日报表的开户、销户的数量核对相符。

(4)核对空白重要凭证的数量 各种空白重要凭证的实际结存数量应与营业汇总日报表填列的结存数量核对相符。

(二)管辖行的账务处理和事后监督

1.管辖行的账务处理各储蓄网点是办理储蓄业务的基层单位,也是非独立核算单位,其账务都是管辖行账务的一个组成部分,均应并入管辖行的账务内,并入的方式有并账和并表两种。

(1)并账方式 管辖行对各储蓄科目和其他相关的会计科目按各储蓄网点开设明细账,收到所属各储蓄网点报来的营业汇总日报表和传票,经审查无误后,根据各储蓄网点的传票直接登记在已开设的各有关的明细账内。管辖行在轧账时,将所属的各储蓄网点的传票和本身的传票合并在一起处理。

(2)并表方式 业务量大的储蓄网点,有一套独立完整的账务体系。管辖行为了简化核算手续,对所属储蓄网点不再设置明细账登记,只将各储蓄网点和管辖行的营业汇总日报表进行合并,并编制全辖区的汇总日计表。

2.管辖行的事后监督 事后监督是指对辖内各储蓄网点报送的会计凭证和营业汇总日报表进行账务监督、审核以及整理、装订和保管。它是提高储蓄核算的质量,保护储蓄存款安全的有效手段。

1)会计凭证和营业汇总日报表的事后监督 对各储蓄网点报来的会计凭证和营业汇总日报表,应审查会计凭证是否真实、合法、正确,签章和附件是否齐全;审查营业汇总日报表各栏的金额是否正确以及与有关的传票的金额是否相符。

2)逐笔储蓄业务的事后监督 逐笔储蓄业务的事后监督主要有以下几个方面:

(1)整存整取定期储蓄的事后监督 整存整取定期储蓄的事后监督应审核开户的整存整取储蓄存款凭条及其账务处理是否正确。经审核无误,将存款凭条按账号顺序排列,代替卡片账放入卡片箱内保管,然后将销户的存单与留存的卡片账抽出进行核对,并审核计付的利息金额是否正确。未抽出销户的存款凭条的合计金额应与营业汇总日报表整存整取储蓄行次的本日余额核对相符。

(2)存本取息定期储蓄的事后监督 存本取息定期储蓄的事后监督应审核开户的存本取息储蓄存款凭条及其账务处理是否正确。经审核无误,将存款凭条按账号顺序排列,代替卡片账放入卡片箱内保管,以后每次支付利息时,根据取款凭条的账号从卡片箱内抽出开户的存款凭条,逐笔进行登记后,一并放回卡片箱内。销户时,再将该户的存、取款凭条一并抽出,核对无误后,装订保管。卡片箱内的存款凭条的合计金额应与营业汇总日报表存本取息储蓄行次的本日余额核对相符。

(3)零存整取定期储蓄的事后监督 零存整取定期储蓄的事后监督应审核开户的零存整取存款凭条及其账务处理是否正确。经审核无误,将存款凭条按账号顺序排列,代替卡片账放入卡片箱内保管,然后根据续存的存款凭条的账号,从卡片箱内抽出该户的前一张存款凭条。核对无误后,将续存凭条放入卡片箱内,将抽出的存款凭条装订保管,再根据销户的存折的账号,抽出该户的前一张存款凭条,核对无误后将存折和存款凭条一并装订保管。卡片箱内的存款凭条的合计金额应与营业汇总日报表零存整取储蓄行次的本日余额核对相符。

(4)活期储蓄的事后监督 活期储蓄的事后监督应审核开户的活期储蓄存款凭条及其账务处理是否正确。经审核无误,将存款凭条按账号顺序排列,代替卡片账放入卡片箱内保管。然后再根据续存的存款凭条或取款凭条的账号,从卡片箱内抽出该户前一张凭条。核对无误后,将新的凭条放入卡片箱内,将抽出的前一张凭条装订保管。卡片箱内的存款凭条合计金额应与营业汇总日报表活期储蓄行次的本日余额核对相符。

整存零取定期储蓄的事后监督可参照零存整取定期储蓄的方法,不再重述。

| 以上信息有错误 |