联行汇差是联行间相互往来款项轧抵后的差额,它反映了联行间资金的存欠关系。当各行汇出款项大于汇入款项,即联行差额在贷方时,为应付汇差,表示联行为本行垫付了资金;当各行汇入款项大于汇出款项,即联行差额在借方时,为应收汇差,表示本行为联行垫付了资金。各行处相互占用的资金应相互计算利息。

联行汇差资金由管辖行统一负责清算。全国联行往来由总行统一管理清算;分行辖内往来由省(市)分行统一管理清算;支行辖内往来由县(区)支行统一管理清算。现以全国联行为例讲述联行汇差资金的清算与划拨。

一、设置账户和会计凭证

1.设置账户 全国联行汇差资金清算划拨使用的账户主要有两个:

(1)“全国联行汇差”账户 该账户是资产负债共同类账户,用以核算各行处当天发生的联行汇差资金。发生应收全国联行汇差时,记入贷方;发生应付全国联行汇差时,记入借方;余额轧差反映。新年度开始,在本账户下按上年度、本年度分别设户,核算不同年度的联行汇差款项。

(2)“汇差资金划拨”账户 该账户是资产负债共同类账户,用以核算各级行处向上级行划转的清算汇差资金。上划应付汇差资金时,记入贷方;上划应收汇差资金时,记入借方;余额轧差反映。新年度开始,本账户下按上年度、本年度分别设户,核算不同年度的联行汇差资金清算。

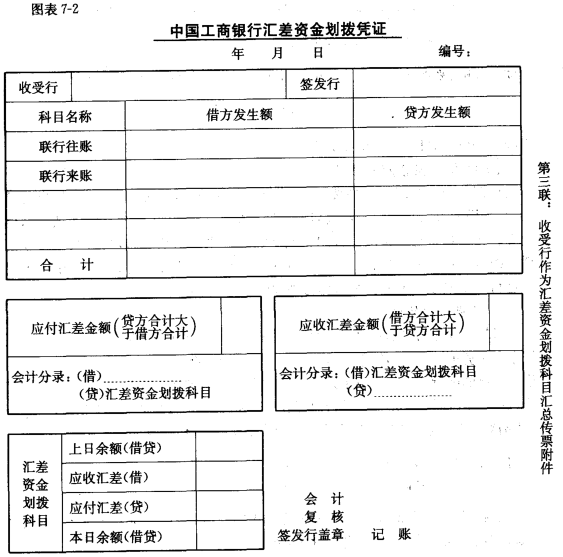

2.会计凭证 办理联行汇差资金的会计凭证是“汇差资金划拨凭证”。该凭证一式三联。第一、第二联作转账借方、转账贷方传票,第三联为汇差资金划拨凭证。“汇差资金划拨凭证”如图表7-2所示。

二、联行汇差的计算

联行各行处汇出、汇入款项是通过联行往账、来账账户进行核算的,因而联行汇差就表现为联行往来各账户的差额。经办行每日营业终了前,根据当天联行往账账户、联行来账账户借、贷方发生额轧算联行汇差。当联行往账、来账账户借方发生额合计数大于这两个账户贷方发生额合计数时,其差额为应收汇差;反之,即为应付汇差。

【例】工商银行苏州市支行本日联行往账账户借方发生额为180 000元,贷方发生额为270 000元;联行来账账户借方发生额为380 000元,贷方发生额为402 000元。计算该行当日联行汇差如下:

联行往账、来账账户借方发生额合计=180 000+380 000=560 000(元)

联行往账、来账账户贷方发生额合计=270 000+402 000=672 000(元)

联行往账、来账账户贷方发生额合计大于借方发生额合计,其差额如下:

672 000-560 000=112 000(元)

因此,该行当日的应付汇差为112 000元。

三、联行汇差资金的清算与划拨

联行汇差资金的清算与划拨,各商业银行系统处理方法不尽相同,就目前情况,通常采用的方法是将汇差资金与信贷资金统在一起,以汇差资金抵拨或抵缴信贷资金。各行每日将应付汇差视同收到上级行拨来的信贷资金,将应收汇差视同上缴上级行信贷资金。当联行汇差总额超过核准的信贷计划时,再通过中国人民银行进行资金调拨。汇差资金清算与划拨的账务处理如下。

(一)基层行的处理

各基层行应于每日营业终了,根据轧算的全国联行应收(或应付)汇差,编制“汇差资金划拨凭证”一式三联,第一、第二联作转账借方、贷方传票,由基层行办理转账。若当日轧算的联行汇差为应收汇差,则借记“汇差资金划拨——全国联行汇差资金”账户,贷记“全国联行汇差——总行户”账户;若为应付汇差,则会计分录相反。

【例】如上例的计算结果为应付汇差112 000元,作分录如下:

借:全国联行汇差——总行户 112 000.00

贷:汇差资金划拨——全国联行汇差资金 112 000.00

转账后,将第三联汇差资金划拨凭证加盖联行专用章,邮寄管辖分行,如系电划,则凭第三联汇差资金划拨凭证拍发电报。

(二)管辖分行的处理

管辖分行收到辖属各基层行的汇差资金划拨凭证或电报,应分别应收汇差和应付汇差加计合计数并轧抵差额,据以编制全辖汇总的“汇差资金划拨凭证”一式三联,第一、第二联作转账传票办理转账,各基层行寄来的汇差资金划拨凭证作传票附件。管辖行汇总后的差额若是应收汇差,则借记“汇差资金划拨——总行户”账户,贷记“汇差资金划拨——XX行全国联行汇差资金”账户;若管辖行汇总轧算的差额为应付汇差,则会计分录相反。

【例】工商银行江苏省分行营业部所辖各行处汇差资金资料如下:甲支行为应收汇差130 000元,乙支行为应付汇差150 000元,丙支行为应收汇差140 000元。轧算结果,分行应收汇差120 000元。分行作分录如下:

借:汇差资金划拨——总行户 120 000.00

借:汇差资金划拨——乙支行 150 000.00

贷:汇差资金划拨——甲支行 130 000.00

贷:汇差资金划拨——丙支行 140 000.00

转账后,据第三联划拨凭证向总行拍发电报或电传。

(三)总行的处理

总行收到各分行的电报或电传,应据以编制汇差资金划拨凭证,分别作转账借方、贷方传票,电报作传票附件。若收到分行应收汇差电报时,借记“全国联行汇差——XX分行”账户,贷记“汇差资金划拨——XX分行”账户。

若收到分行应付汇差电报,则会计分录相反。

| 以上信息有错误 |