外汇交易又称外汇兑换,是指按一定的汇率卖出一种外汇或买入一种外汇的行为,即是指将一国货币兑换成另一国货币的行为。

一、设置账户

银行进行外汇交易应设置“货币兑换”账户,该账户是共同类账户,用以核算采用分账制核算外汇交易所产生的不同币种之间的兑换。当银行买入外汇时,借记“库存现金——外币”等有关账户,贷记“货币兑换”(外币)账户;银行相应付出人民币时,借记“货币兑换”(人民币)账户,贷记“库存现金——人民币”等有关账户。当银行卖出外汇时,借记“货币兑换”(外币)账户,贷记“库存现金——外币”等有关账户;银行相应收入人民币时借记“库存现金——人民币”等有关账户,贷记“货币兑换”(人民币)账户。“货币兑换”账户下的外币和人民币在填制传票构成分录和记载账簿时,均应完整地加以反映。

二、外汇交易的凭证

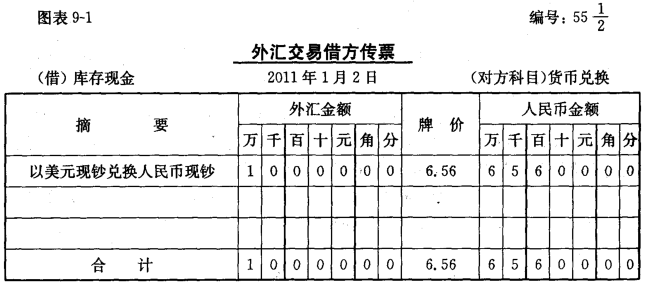

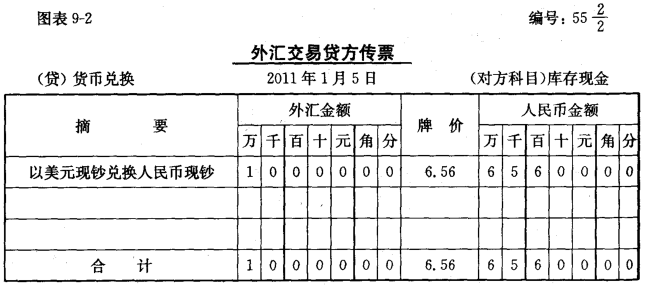

银行发生外汇交易业务时,均应填制外汇交易传票。外汇交易传票系一式两联套写传票,一联是借方传票,一联是贷方传票;一联用以登记“货币兑换”(外币)账户,另一联用以登记“货币兑换”(人民币)账户。传票内容包括币别、外币金额、人民币金额和外汇牌价等。外汇交易的借、贷方传票分别如图表9-1、图表9-2所示。

外汇交易凭证分为三种:外汇交易借方传票、外汇交易贷方传票和外汇交易套汇传票。对同一货币、同一牌价、同一借贷方向和同一结汇单位的多笔业务,可以汇总填制一套外汇买卖传票,凭以转账。

为了简化核算手续,银行使用的外汇交易传票,通常设计成多联套写的传票,即一套传票中包括了某一类外汇交易业务所需的所有传票。例如,一份五联式套写传票,其各联的用途为:第一联为收(付)款通知,由客户收执;第二联为外汇交易外币传票;第三联为外汇交易人民币传票;第四联为吸收活期存款(人民币)收付款传票;第五联为统计卡。一套传票反映了一笔外汇交易业务的全部情况,既简化了手续,又防止了差错。

三、外汇交易的账户设置

银行的外汇交易业务除了应设置“货币兑换”总分类账户外,还应设置明细账。

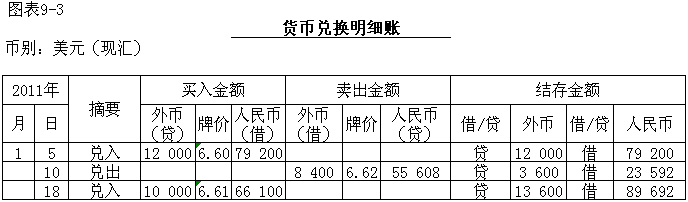

“货币兑换”明细账是一种特定格式的账簿,它将人民币和外币金额分别记在同一张账页上,账簿格式由买入金额、卖出金额、结存金额三栏组成,买入金额、卖出金额栏内各由外币、牌价和人民币三栏组成。买入栏外币为贷方,人民币为借方;买出栏外币为借方,人民币为贷方。结存金额栏则设借或贷外币,借或贷人民币两栏。“货币兑换”明细账应按币别设置,其格式如图表9-3所示。

买入外币(贷方)×牌价=人民币借方

卖出外币(借方)×牌价=人民币贷方

如果买入外币大于卖出外币数,则外币结余可以买入外币(贷)项数减去卖出外币(借)项数,余额为贷方外币结余数;人民币则将买入外币人民币借方数减去卖出外币人民币贷方数,等于人民币借方结存金额。结存金额以外币与人民币同时反映。由于外汇交易传票是套写传票,外币联与人民币联内容相同,所以记账时可以凭外汇交易传票记账。

“货币兑换”总账账户采用三栏式,它将外币与人民币分别登记。外币的“货币兑换”总账应于营业终了根据各户货币的货币兑换科目日结单借贷方发生额填列,人民币的“货币兑换”总账账户则根据人民币的货币兑换科目日结单借贷方发生额分别登记,然后根据上日余额分别求出本日外币和人民币的余额,记入余额栏。

四、外汇交易业务的核算

(一)结汇售汇的核算

结汇是指境内企事业单位、机关和社会团体按国家外汇管理政策的规定将外汇收入按银行挂牌的汇率结售给银行。届时银行收取外汇,兑给人民币。售汇是指企事业单位、机关和社会团体需要外汇,需持有效凭证,如进口合同或境外金融的支付通知等,到指定银行用人民币购汇,银行付给企业外汇。结售汇业务在银行外汇交易业务中占有很大比重。

1.买入外汇的核算(结汇业务) 买入外汇业务包括买入外币现钞和买入现汇两种情况,其账务处理的形式是相同的,即借记“库存现金——外币”等有关账户,贷记“货币兑换”(外币)账户;同时按买入价折算后借记“货币兑换”(人民币)账户,贷记“吸收活期存款——人民币存款”等有关账户。但使用的外汇买入汇率有钞买价和汇买价之分,必须予以充分注意。

【例】中国银行徐汇支行收到王明先生持有的2 000美元来银行兑换人民币现钞,当天该银行公布的钞买价USD100=¥656.18,办妥兑换手续,作分录如下:

借:库存现金——外币 USD2 000.00

贷:货币兑换 USD2 000.00

借:货币兑换(钞买价656.18%) ¥13123.60

贷:库存现金——人民币 ¥13123.60

2.卖出外汇的核算(售汇业务) 卖出外汇业务包括卖出外汇现钞和卖出现汇两种情况,其账务处理形式是相同的。即按卖出价折算后借记“吸收活期存款——人民币存款”等有关账户,贷记“货币兑换”(人民帀)账户;借记“货币兑换”(外币)账户,贷记“库存现金——外币”等有关账户。银行卖出外汇现钞和现汇的价格是相同的。

【例】中国银行徐汇支行按规定兑换给新光机械厂出国考察所需要的8 000美元现钞,收到人民币转账支票1张,金额为52 900元。当天该行公布的卖出价USD100=¥661.25,办妥兑换手续后,作分录如下:

借:吸收活期存款——新光机械厂 ¥52 900.00

贷:货币兑换(卖出价661.25%) ¥52 900.00

借:货币兑换 USD8 000.00

贷:库存现金——外币 USD8 000.00

(二)套汇的核算

套汇是指将一种外汇兑换成另一种外汇的业务。我国的套汇做法原则上通过人民币核算,即通过买入一种外汇,同时卖出一种外汇的方式折算的。在账务处理上,对收入的一种外币按买入价折成人民币填制外汇交易传票,然后将折合的人民币按另一种外币的卖出价折算出另一种外币的金额,填制外汇交易传票一般来说,这两套外汇交易传票的人民币应该相等,如因折算发生尾差,可计入当期损益。

【例】工商银行静安支行根据东风公司的要求从其美元账户提取并兑换10 000欧元采用汇出汇款方式对外支付,银行买入美元现汇,卖出欧元现汇。该行当天的美元现汇买入价USD100=¥658.88,欧元卖出价EUR100=¥875.50。办妥套汇手续后,作分录如下:

借:吸收活期存款——外币存款 USD13 287.70

贷:货币兑换 USD13 287.70

借:货币兑换(汇买价658.88%) ¥87 550.00

贷:货币兑换 ¥87 550.00

借:货币兑换(卖出价875.50%) EUR10 000.00

贷:汇出汇款——外币汇款 EUR10 000.00

| 以上信息有错误 |