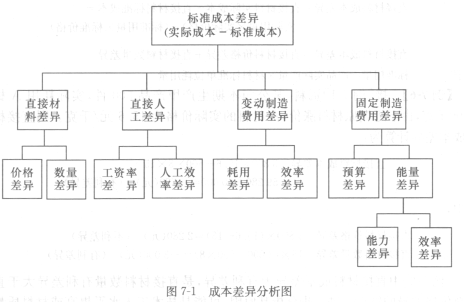

一、成本差异的含义及类型

在标准成本系统中,成本差异是指一定时期生产一定数量的产品所发生的实际:成本偏离预定的标准成本所形成的差额。若实际投入成本低于预定标准成本所形成的差异为有利差异,有利差异在有关差异账户的贷方反映,表示成本的节约;反之,若实际投入成本高于预定标准成本所形成的差异为不利差异,不利差异在有关差异账户的借方反映,表示成本的超支。

(一)数量差异与价格差异

产品成本受数量和价格两项因素的影响,因此成本差异也由数量差异和价格差异两部分构成。数量差异反映由于直接材料、直接入工和变动制造费用等要素实际用量消耗与标准用量消耗不一致而产生的成本差异;价格差异反映由于直接材料、直接入工和变动制造费用等要素实际价格与标准价格不一致而产生的成本差异。固定制造费用的差异分析较为特殊。成本差异分析如图7-1所示。

(二)有利差异与不利差异

成本差异按照数量特征可分为有利差异与不利差异。有利差异是指实际成本低于标准成本形成的差异,不利差异则相反。但是有利与不利是相对的,并不是说有利差异越大越好,还要具体问题具体分析。

(三)可控差异与不可控差异

可控差异又称主观差异,是指企业主观努力能够影响的差异,即通过企业努力可以消失的差异,它是控制的重点所在。不可控差异又称客观差异,是指与企业主观努力程度无关或关系很小,主要受客观影响而形成的差异。对于不可控差异,企业无法通过努力使其减少或消失。

二、直接材料成本差异分析

(一)直接材料价格差异、数量差异分析

直接材料成本差异是指直接材料实际成本与直接材料标准成本之间的差额,其中包括数量差异和价格差异。

材料的价格差异是指外购材料的实际价格与标准价格之间的差额。材料数量差异是指生产过程中材料的标准耗用量与实际耗用量之间的差额。直接材料成本差异计算公式为:

直接材料价格差异=实际用量×(实际价格-标准价格)

直接材料数量差异=标准价格×(实际用量-标准用量)

直接材料成本差异=直接材料实际成本-直接材料标准成本=(实际用量×实际价格)-(标准用量×标准价格)

或 直接材料成本差异=直接材料价格差异+直接材料数量差异

式中 标准用量=产品实际产量×材料标准单位耗用量

【例7-6】接[例7-1]资料,某公司本期生产甲产品500件,实际耗用A材料3800千克,由于近期原材料涨价,A材料的实际价格为15.6元/千克。则直接材料的成本差异计算为:

直接材料成本差异=3800×15.6-500×8×15=59280-60000=-720(元)(有利差异)

其中,

直接材料价格差异=3800×(15.6-15)=2280(元)(不利差异)

直接材料数量差异=15×(3800-500×8)=-3000(元)(有利差异)

[例7-6]中直接材料成本差异为有利差异,是直接材料数量有利差异大于直接材料价格差异的结果。进一步分析其原因,可能是技术工入水平提高或材料质量提高造成了材料耗用数量的下降。

材料的价格差异一般由客观原因造成,通常由采购部门负责。但材料的实际价格受到多种因素的影响,比如采购的批量、交货方式、材料质量、购货折扣、运费变动等,其中任何一个方面脱离制定标准成本的预定要求,都会形成价格差异。因此,对差异形成的原因,需根据具体情况作进一步的分析,如某些差异可能是由采购工作引起的;另一些差异可能是由生产环节造成的。比如,应生产部门要求,对某种材料进行小批量紧急订货,致使购货价格高于正常采购价格而形成的不利差异,就应该由生产部门负责。

材料数量差异是生产中材料实际耗用量与标准耗用量之间的差异,因而一般应由生产部门负责,但有时也可能是由采购部门的工作所引起。比如,采购部门以较低的价格购进了质量较差的材料或购入了不符合规格的材料,而导致材料耗用量增长所形成的不利差异,就应由采购部门负责。

另外,上述对直接材料成本差异的分析是建立在当期购入的材料数量与当期使用的材料数量相等的基础上的,若当期购入的材料与当期使用的材料在数量上不一致,则差异的计算与分析通常分两段进行:根据实际购入数量计算材料的价格差异;在实际产量和标准价格的基础上计算材料的数量差异。

【例7-7】接[例7-1]资料,某公司5月份以每千克15.6元的价格购入A材料5000千克,实际生产甲产品500件,实际耗用A材料3800千克。则直接材料的成本差异计算为:

直接材料价格差异=5000×(15.6-15)=3000(元)(不利差异)

直接材料数量差异=15×(3800-500×8)=-3000(元)(有利差异)

(二)直接材料结构差异、产出差异分析

制造业企业生产产品往往需要多种原材料,即产品的直接材料是按照一定比例混合使用的。那么直接材料数量差异需进一步分解为:“直接材料结构差异”与“直接材料产出差异”。

直接材料结构差异是由于实际投料的混合比例与标准混合比例不同而产生的差异。计算公式如下:

直接材料结构差异=∑(实际用量×直接材料标准单价)-(∑实际用量)×直接材料标准混合价格

直接材料产出差异是由混合材料投产后按照标准产出率计算的产品标准产量与实际产量的差额。计算公式如下:

直接材料产出差异=单位产品中混合材料的标准成本×(实际产量-标准产量)

三、直接人工成本差异分析

(一)直接人工价格差异、数量差异分析

直接人工成本差异是指直接人工实际成本与直接人工标准成本之间的差额,其中包括直接人工效率差异和直接人工工资率差异。

直接人工效率差异是指因生产单位产品实际耗用的直接人工小时偏离其预定的标准工时所形成的直接人工成本差异部分,这反映了工人劳动效率的变化。直接人工工资率差异,是指因直接人工实际工资率偏离其预定的标准工资率而形成的直接人工成本差异部分。

直接人工成本差异计算公式为:

直接人工工资率差异=实际工时×(实际工资率-标准工资率)

直接人工效率差异=标准工资率×(实际工时-标准工时)

直接人工成本差异=直接人工实际成本-直接人工标准成本=(实际工时×实际工资率)-(标准工时×标准工资率)

或 直接人工成本差异=直接人工工资率差异+直接人工效率差异

【例7-8】接[例7-2]资料,某公司本期生产甲产品500件,实际耗用5200工时,实际工资总额为87360元。则直接人工成本差异分析为:

实际工资率=87360/5200=16.8(元/工时)

直接人工成本差异=(16.8×5200-500×11×16)=87360-88000=-640(元)(有利差异)

其中,

直接人工工资率差异=5200×(16.8-16)=4160(元)(不利差异)

直接人工效率差异=16×(5200-500×11)=-4800(元)(有利差异)

[例7-8]中直接人工成本差异为有利差异,是直接人工工资率不利差异小于直接人工效率有利差异的结果。进一步分析其原因,可能是由于技术工人的技术水平提高导致生产效率的提高和每小时工资率的提高。

直接 人工工资率差异往往是由于工种的调配、不同工资级别工人实际工时比例的变化、工人工资级别的调整等引起的。直接人工效率差异产生的原因主要是劳动生产率的变化、生产工艺的改变、生产工人配备的合理程度以及劳动的积极性变化等。

(二)直接人工工资结构差异分析、人工产出差异分析

以上例子中,我们假设同一道生产工序内只有一种人工、支付相同的小时公司。一般来说,在实际生产中,同一工序、同一产品的生产可能需要不同工资等级的工人共同协作完成。在这种情况下,不同工资登记的工人完成的工时所占的比重发生变动时,就会发生与直接材料结构差异相类似的“直接人工结构差异”。相应的,直接人工效率差异将分解为工资结构差异与人工产出差异。计算公式如下:

工资结构差异=∑(实际工时×标准工资率)-(∑实际工时)×标准平均工资率

人工产出差异=单位产品混合人工标准成本×(实际工时-标准工时)

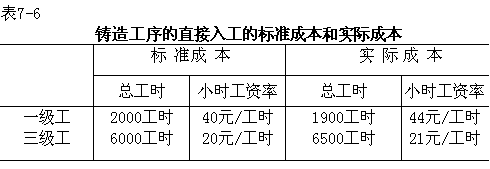

【例7-9】某公司本期共生产乙产品1000件,生产乙产品需要铸造和组装两道工序,其中铸造工序的直接人工标准成本和实际成本相关资料见表7-6。

直接人工差异分析为:

直接人工成本差异=(1900×44+6500×21)-(2000×40+6000×20)=220100-200000=20100(元)(不利差异)

其中,

直接人工工资率差异=1900×(44-40)+6500×(21-20)=7600+6500=14100(元)(不利差异)

直接人工效率差异=40×(1900-2000)+20×(6500-6000)=(―4000)+10000=6000(元)(不利差异)

对直接人工效率差异作进一步分析:

实际总工时=1900+6500=8400(小时)

标准总工时=2000+6000=8000(小时)

平均标准工资率=200000+8000=25(元/工时)

工资结构差异=1900×(40-25)+6500×(20-25)=28500+(-32500)=-4000(元)(有利差异)

人工产出差异=25×(8400-8000)=25×400=10000(元)(不利差异)

分析表明,由于总工时的增加,人工成本增加了10000元;但是,由于工资率较低的三级工占总工时的比重上升,使得平均工资率有所下降,从而产生有利差异4000元。这样,就较为全面、具体地说明了直接人工成本差异产生的原因。

四、变动制造费用差异分析

变动制造费用差异是指变动制造费用实际发生额与变动制造费用标准额之间的差额,其中包括变动制造费用耗用差异和变动制造费用效率差异。变动制造费用耗用差异即“价格”差异,是指因变动制造费用实际分配率偏离其标准分配率而形成的差异部分。变动制造费用效率差异即“数量”差异,是指因变动制造费用实际耗用的直接人工小时(或机器工时)偏离预定的标准工时(或标准机器工时)而形成的差异部分。

变动制造费用差异计算公式为:

变动制造费用耗用差异=实际工时×(实际分配率-标准分配率)

变动制造费用效率差异=标准分配率×(实际工时-标准工时)

变动制造费用差异=实际变动制造费用-标准变动制造费用

或 变动制造费用差异=变动制造费用耗用差异+变动制造费用效率差异

【例7-10】接[例7-3]资料,某公司本期生产甲产品500件,实际耗用5200工时,实际发生的变动制造费用49400元,平均每工时9.5元。则变动制造费用差异分析为:

变动制造费用差异=(5200×9.5-500×11×10)=49400-55000=-5600(元)(有利差异)

其中,

变动制造费用效率差异=10×(5200-500×11)=-3000(元)(有利差异)变动制造费用耗用差异=5200×(9.5-10)=-2600(元)(有利差异)

[例7-10]中变动制造费用有利差异,是变动制造费用耗用有利差异和变动制造费用效率有利差异共同作用的结果。

引起变动制造费用差异的原因是多方面的。比如,构成变动制造费用各要素价格与制定的标准价格的偏离,间接材料和人工使用的偏离,动力和设备使用的偏离等。变动制造费用的效率差异是同变动制造费用的分配基础紧密相关的,因此负责控制分配基础水平的部门应对变动制造费用的效率差异承担责任。这里,变动制造费用差异是与直接人工效率联系在一起的。

五、固定制造费用差异分析

在一定的生产量水平内,生产量发生变化,固定制造费用总额却不会发生变化,所以其差异计算和分析与变动成本不同。在实际生产经营活动中,往往由于实际耗用的工时(或机器小时)总数与预计的标准有所偏离,或固定制造费用的实际发生数与预算数有所偏离而导致固定制造费用差异。

固定制造费用差异计算通常使用三差异的分析方式,所谓三差异,是指预算差异、生产能力的利用差异和效率差异。预算差异是固定制造费用实际发生额与其预算额之间的差额;生产能力差异是因生产能力的实际利用程度偏离预定的标准生产能力所形成的固定制造费用差异;效率差异是因生产单位产品实际耗用工时偏离其标准工时所形成的固定制造费用差异。固定制造费用差异计算公式为:

固定制造费预算差异=固定制造费用实际支付数-固定制造用费用预算数-

固定制造费能力差异=固定制造费用标准分配率×(预算工时-实际工时)

固定制造费用效率差异=固定制造费用标准分配率×(实际工时-标准工时)

固定制造费用差异=实际固定制造费用-标准固定制造费用

或 固定制造费用差异=预算差异+能力差异+效率差异

【例7-11】[接7-4]资料,某公司本期生产甲产品500件,实际耗用5200工时,实际发生固定制造费用29000元,预计本公司的生产能力为6000工时,固定制造费用预算数为30000元。则固定制造费用差异分析为:

固定制造费用差异=29000-500×5×11=1500(元)(不利差异)

其中,

固定制造费用预算差异=29000-30000--1000(元)(有利差异)

固定制造费用能力差异=5×(6000-5200)=4000(元)(不利差异)

固定制造费用效率差异=5×(5200-500×11)=-1500(元)(有利差异)

从[例7-11]可以看出,固定制造费用发生不利差异1500元被分解为三个部分:有利的预算差异1500元,不利的生产能力差异4000元,有利的效率差异1500元。预算差异反映费用项目的变动,生产能力差异反映生产能力的使用情况,效率差异反映入工效率情况。该企业预算生产能力为6000工时,而实际耗用工时为5200小时,形成了800小时生产能力的闲置,由此产生了4000元的不利差异。

| 以上信息有错误 |