《施工企业会计》——俞文青 第六章 工程成本和工程价款结算的核算 第七节 工程成本的明细分类核算

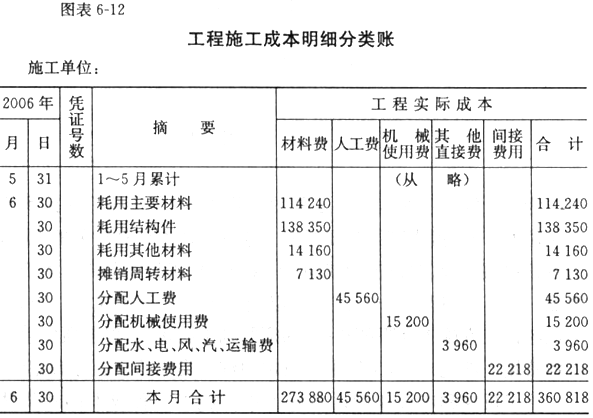

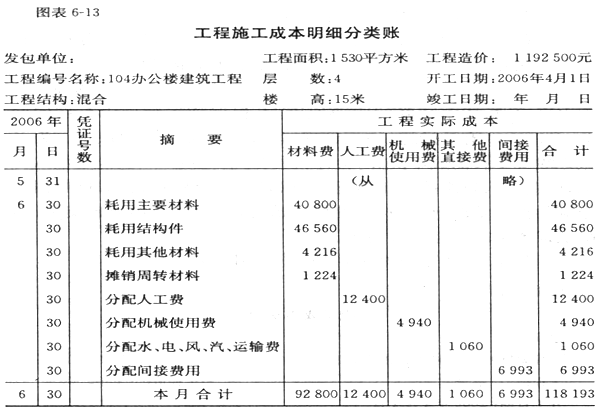

为了计算各项建筑安装工程的实际成本,会计部门在接到施工单位的“开工报告”后,就要根据上述有关成本计算对象的说明,为各该单项工程、单位工程或同类工程开设“工程施工成本明细分类账”(也叫“工程成本卡片”),用以记录各项工程的成本。同时,不论各该工程施工期限的长短,都须等到工程竣工,将各项发生或应摊费用全部记入后,工程施工成本明细分类账的记录方为完整。

为了反映和考核年度内各施工单位施工工程成本的超降情况,并便于编制各施工单位的工程成本表,除了按成本计算对象设置“工程施工成本明细分类账”外,还要按施工单位设置“工程施工成本明细分类账”,用以记录各该施工单位在年度内施工工程的成本。由于按施工单位设置“工程施工成本明细分类账”是为了反映年度内施工工程成本的超降情况,所以它按年开设账页。这是与按成本计算对象设置的“工程施工成本明细分类账”不同的地方。即前者按时间划分,后者按成本计算对象划分;前者用以编制“工程成本表”,后者用以编制“单位工程竣工成本决算”。

“工程施工成本明细分类账”中各成本项目的实际成本栏,登记施工单位或该项工程各月发生的和分配的各项费用,这些费用根据上文所述“耗用材料分配表”、“周转材料摊销额计算表”、“人工费分配表”、“机械使用费分配表”、“水、电、风、汽、运输费用分配表”、“间接费用分配表”等所列数额记入。

按施工单位和按成本计算对象设置的“工程施工成本明细分类账”的格式,如图表6-12和图表6-13所示。

| 以上信息有错误 |