客房前台每天结算营业收入和编制营业日报表时,有应收应付制和收付实现制两种不同的制度。

1)应收应付制

规模较大、房间较多的酒店都是采用这种制度。即当天的营业收人只要发生了,不论是否已收到款项,均作为当天的收入处理。

酒店对宾客房金等消费款结算有两种方式:一是先付款后住店(即预收房金方式);二是先住店后付款(即挂账方式)。这两种结算方式,前台结算操作和编制营业日报表的方法基本相同。不同之处仅所反映的宾客账款有二 :一是“结存”,二 是“结欠”;账款为结欠时,只需在“结存”栏以(一)号反映。这两种结算方式,会计核算并无区别。

2)收付实现制

规模较小、房间不多的酒店多采用这种制度。即当天的营业收入不包括续住宾客尚未结算的房金等收入;营业日报表仅反映当天已结账离店,并已收到款项或已确认挂账的营业收入。采用这种制度,前台结算等操作手续较为简单。但有两个主要缺点:一是反映的营业收入不够真实;二是预收房金全部存放前台,有时数额很大,既影响酒店资金周转,也不安全。

有的酒店为了弥补收付实现制收入不实的缺点,于月度终了,查明续住宾客尚未结算的营业收入总额,会计部门作借记“应收账款”账户,贷记“主营业务收入”账户,下月初用红字作相同分录冲销。如此处理,月度反映的客房营业收入虽接近实际,但每天反映的营业收人仍旧不全。

3.3.1客房营业收入采用应收应付制核算

采用这种核算制度,前台必须设置客房营业日记台账(图表3 -6),由收银员根据宾客账单登记,并按各项目的汇总金额编制客房营业日报表(图表3-7)。

图表3-6

1)客房营业日记台账(下称台账)的设置和登记

①台账按每一楼层设置一张,根据宾客账单登记。为了便于结算,原则上每一房号宾客的账目,在台账上只登为一行,只要按宾客账单各项目当天的合计数登记。

②早班和中班收银员,只登记本班营业时间入住的宾客账目。

③晚班收银员除登记本班营业时间入住的宾客账目外,零点以后,尚要设置第二天的新台账,并将前一天台账上未离店续住宾客的一部分账目资料过人新的台账。过账时,只需将宾客的房号、人数、姓名、到店日期和结算栏的“结存”或“结欠”(即负号的金额)逐项过入新账页。前一天台账上所记录的消费项目金额不过入新台账。

④第二天早班期间宾客退房,早班收银员应将该宾客在前一班台账的记录全部过入本班台账,以便结算。

⑤第二天中班期间宾客退房,中班收银员应将该宾客在早班台账的全部记录。过入本班台账,以便结算。

⑥第二天晚班期间,零点前宾客退房,晚班收银员应将该宾客在中班台账上的全部记录过入本班台账,以便结算;零点后宾客退房,如果已建立新台账,因该宾客消费记录已过入新账,只需按照台账结算。

⑦台账的“已住天数”栏,在宾客离店结算前可空置不填;离店结算时,再按实住天数填列。给宾客总账单的房金一项,只需用实住天数乘以房价求得,但还应与 宾客账单记录核对相符。

⑧宾客离店结算退还余款时,以(一)号在“今日收款”栏反映。

⑨当天入住又当天退房的宾客,如是前班收银员登记台账并收款,现金由后班收银员办理结算退款手续,则后班收银员应将该宾客在前班台账的记录过入本班台账,以便结算退款。

⑩当天入住又当天退房的宾客,如果因入住时间短暂,经领导同意退还原交房金的一部分时,按退还金额,以“-”号分别填入“房金”和“今日应收”两栏,冲减原记录。所退还的房金,以“一”号在“今日收款”栏反映。

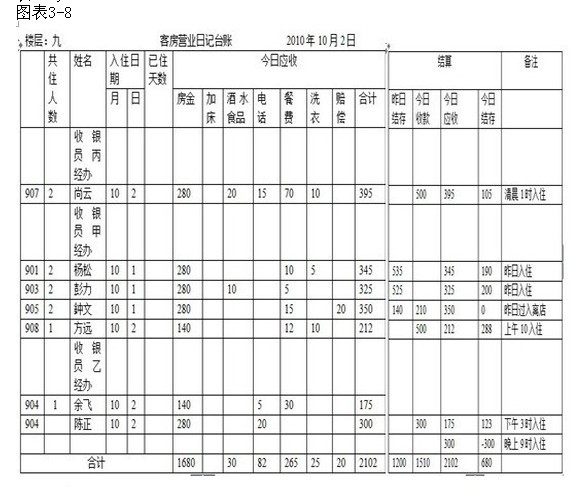

⑪台账上为了便于分清班次,各班之间应空置一行,如图表3 - 8所示。

2)收银员各自向财务部门交款

各班收银员于本班次结束后,按本班台账“今日收款”栏的合计数,将所收现金全额上交财务部门。图表3-6中,10月1日台账,收银员甲交款1000元,收银员乙交款1000元,收银员丙交款500元,三班共交款2500元,与当天的台账和营业日报表“今日收款”数额相符;图表3-8中,10月2日台账,收银员甲交款710元,收银员乙交款300元,收银员丙交款500元,三班共交款1510元,与当天台账和营业曰报表“今日收款”数额相符。

为了便于向财务部门交款,中班和晚班所收款项,由收银员各自打包封签,存放前台保险柜内,次日早班收银员一并向财务部门办理交款手续。

3)前台设置周转金

由于各班收银员所收款项均全额上交财务部门,日常与宾客结算时,如收入房金少,退还房金多,则会无款支付。所以必须根据业务大小情况,核拨前台一定数额的周转金。与宾客结账时,如遇人不敷出,收银员可动用周转金,以后用收入的 现金归还所动用的周转金。谁动用,谁归还。

周转金在三班收银员之间相互交接,为了分清责任,以防差错,必须设立周转金交接签收簿(图表3-9)

【例3-1】图表3-9中已拨前台周转金3000元,10月1日和10月2日两天,各班收银员动用和归还的情况是:

① 10月1日,早班将周转金交给中班时,早班收银员张玲曾动用1000元。结存2000元,移交给中班收银员陈红。

②10月2日,中班将周转金移交晚班时,早班收银员张玲已归还原动用的000元。中班收银员李红曾动用500元。结存2500元,移交给晚班收银员王芳。

各班收银员动用或归还周转金时,都必须签字,以示负责。

4)客房营业日报表的编制

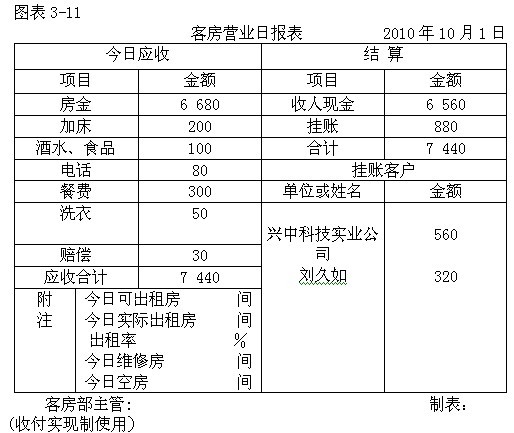

前台晚班收银员于零点后,将各楼层的“客房营业日记台账”的有关项目汇总, 据以编制当天的“营业日报表”。图表3-7和图表3-10所列举10月1日和10月2日两天营业日报表的有关项目数字,均与这两天台账的有关项目数字相符。

营业日报表附注栏的“今日可出租房间数”为全部客房间数减去当天因维修不能出租的间数。“今天实际出租间数”加空房间数和维修间数,等于全店总间数。

出租率计算公式如下:

出租率=实可出租间数/可出租间数×100%

出租的钟点房,可按租用时间或收入租金折合成标准间计算出租率。

5)会计分录

根据图表3-7,10月1日客房营业日报表作如下分录:

借:应收账款——应收户 1300

销售费用——电话

贷:主营业务收入——房 940

主营业务收入一酒水等 10

主营业务收入——其他 25

其他应收款——客房 270

(注 表示红字)

表示红字)

根据出纳员所开,收到三班收银员交款收据作如下分录:

借:库存现金 2500

贷:应收账款——预收户 2500

关于以上分录的几点说明如下:

①借方“销售费用——电话” 元,是收回已付电话费的一部分,不属营业收入,而以红字冲减费用。

元,是收回已付电话费的一部分,不属营业收入,而以红字冲减费用。

②贷方“其他应收款——客房”270元,是餐厅转来寓客在餐厅的消费,已经借记“其他应收款——客房”账户,贷记“主营业务收入”账户。客房营业日报表所反映的“餐费”收入,实际是原列内部往来账款的收回。

③借方“库存现金”2500元,是三班当天所收现金的合计,即营业日报表所列 “今日收款”的金额。

④借方“应收账款——应收户”1300元,和贷方“应收账款——预收户”2500 元,应如此分别设置明细账户,不能混在一个明细账户核算。

根据图表3-10,10月2日客房营业日报表作如下分录:

借:应收账款——应收户 2102

销售费用——电话

销售费用——物料消耗

贷:主营业务收入——房金 1680

主营业务收入——酒水 30

主营业务收入——其他 25

其他应收款——客房 265

根据出纳员所开收到三班收银员交款收据:

借:库存现金 1510

贷:应收账款——预付户 1510

以上分录,借方“销售费用——物料消耗”  元,是宾客损坏物品待修理或更新的补偿,不属营业收入,而以红字冲减费用。其他与上例相同。

元,是宾客损坏物品待修理或更新的补偿,不属营业收入,而以红字冲减费用。其他与上例相同。

如有需要先住房,后付款(即不预收房金)的宾客,入住时,收银员查明其可靠证件,经主管同意,按挂账处理。宾客离店结账时,账单应经宾客签字认可。挂账的账单不交给宾客,附当天营业日报表,交财务部门组织收回账款。

【例3-2】如图表3-10所示10月2日的客房营业日报表中反映陈正挂账300元,应增作如下分录:

借:应收账款——陈正 300

贷:应收账款——应收户 300

收回该项账款时:

借:库存现金 300

贷:应收账款 300

以上两个例题“主营业务收入——洗衣费”是假设由酒店洗衣坊代洗,如果是送洗衣店洗涤,因支付了洗涤费用,则不作收入,而以红字冲减“销售费用——洗涤费”。酒水、食品的营业收入,月末应根据吧台的商品销售报表结转营业成本,作如下分录:

借:主营业务成本——酒水等

贷:库存商品客——客房吧台

在日常会计核算中,客房的“应收账款——应收户”账户的借方余额和“应收账款——预收账户”账户的贷方余额,各自保留,不相互冲销,分别反映这项重要结算资金的占用和来源情况。

月度终了,如果“应收账款——预收户”账户贷方余额,大于“应收账款——应收户”账户借方余额加各挂账户借方余额,其差额(为贷差)于编制“资产负债表”时,列入该表“预收款项”项目;如果借贷相抵后仍为借方余额,则将此借差填人资产负债表的“应收账款”项目。

必须指出的是,编制资产表时,有关“应收账款——应收户”账户和“应收账款——预收户”账户,只能填这两个账户互相轧抵后的差额;不能将两者各自的借方余额和贷方余额分别填入该表的“应收账款”项目和“预收款项”项目。因为,“应收账款——预收户”所反映的贷方余额,实质是“应收账款”的收回,故应该以两者相互抵消后的净额在报表上反映。

年度终了,“应收账款——应收户”账户的累计借方余额,应与“应收账款——预收户”账户的累计贷方余额,作相互冲账处理。否则这两个明细账户的各自余额会像滚雪球般越滚越大,变成天文数字。两者相互冲抵后,如为借方余额,保留在 “应收账款——应收户”账户,如为贷方余额,保留在“应收账款——预收户”账户。举例如下:

【例3-3】某酒店年度终了,“应收账款——应收户”账户累计借方余额为 5 824 850元,“应收账款——预收户”账户累计贷方余额为5 948 920元,作如下冲账分录:

借:应收账款——预收户 5 824 850

贷:应收账款——应收户 5 824 850

如此冲账后,年末“应收账款——应收户”账户余额为零,“应收账款——预收户”账户的贷方余额为124 070元。

【例3-4】某酒店年度终了,“应收账款——应收户”账户累计借方余额6 235 740 元,“应收账款——预收户”账户累计贷方余额5 968 315元,作如下冲账分录:

借:应收账款——预收户 5 968 315

贷:应收账款——应收户 5 968 315

如此冲账后,年末“应收账款——应收户”账户借方余额为267 425元,“应收账款——预收户”账户余额为零。

3.3.2客房营业收入采用收付实现制核算

采用这种核算制度,前台不必设置客房营业日记台账,仅要设置宾客账单。宾客账单格式和登记、结算方法,与应收应付制基本相同。

客房营业日报表,是根据当天已结算离店宾客的账单各项目汇总编制。营业日报表格式,除结算栏仅列现金收入和挂账收入外,其他各项与应收应付制基本相同(图表3-11)。

预收房金(又称“押金”或“按金”)全部留存前台,不交财务部门。每天上交财务部门的现金仅为当天已收离店宾客的现金总额。

借:库存现金 6560

应收账款——兴中公司 560

应收账款——刘久如 320

销售费用——电话费

销售费用——洗涤费

销售费用——物料消耗

贷:主营业务收入——房金 6 880

主营业务收入——酒水等 100

其他应收款——客房 300

收回挂账现金时:

借:库存现金 880

贷:应收账款——兴中公司 560

应收账款——刘九如 320

月末,结转酒水、食品等销售成本时:

借:主营业务成本——酒水等

贷:库存商品——客房吧台

上例借方“销售费用”有三个红字。其中:电话费80元,是收回已付电话费的一部分;洗涤费50元,是收回送洗染店代宾客洗衣的洗涤费;物料消耗30元,是收回被损坏,需要更新的物品价值。

挂账的账单,应随同客房营业日报表移送财务部门,以便组织收款。

有的酒店客房采用收付实现制结算,为了使月度营业收入接近真实,査明月末应收续住尚未离店宾客的房金,补列营业收入,下月初以红字冲转。

【例3-6】某酒店客房结算采用收付实现制。月末,査明续住尚未离店宾客账单的房金总额为15 000元,补列收入。本月末作如下分录:

借:应收账款——月末尚未结算房金 15 000

贷:主营业务收入——房金 15 000

下月初,用红字冲转:

借:应收账款——月末尚未结算房金

贷:主营业务收入——房金

| 以上信息有错误 |