4.5.1餐饮成本核算内容

餐饮制品的成本,仅包括实际烹制过程所耗费的食品原料价值,其生产、销售、服务过程所发生的各项支出,均作为销售费用处理,不计入主营业务成本。

餐饮成本一般每月计算结转一次。成本对象视企业规模大小和领导层的要求设定,不强求一致。例如:有的酒店以中餐厅、西餐厅、咖啡厅、茶室等为成本核算对象;有的酒店中餐,以菜品、海鲜、面点、酒水为成本核算对象。本书采用后种模式,并假设材料采购和领用的手续比较健全,能分清成本核算对象核算。

餐饮原材料很大一部分是鲜活原料、只能按当时市场进价入账。干货和调料价格一般比较稳定,而且进货频率较高,基本上也能按当时市场实际价格入账。对少量价格有较大波动的原材料,可采用加权平均法计价。

4.5.2餐饮成本核算方法

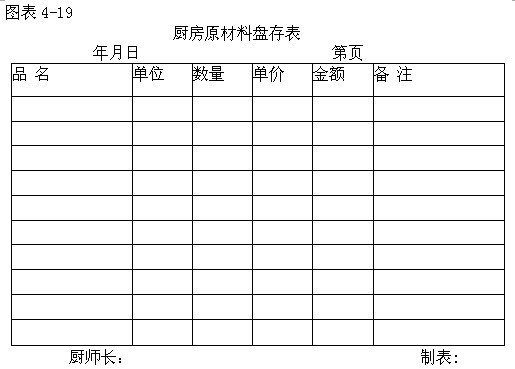

厨房月度终了,应对剩余原材料进行盘点,并编制厨房原材料盘点表(图表4 19),交财务部门据以计算餐饮成本。

餐饮成本的计算方法是倒轧。其公式如下:

本月餐饮实际成本=上月末原材料盘存金额+本月购进和领用金额-本月末原材料盘存金额

【例4 - 25】某酒店“原材料——厨房原料盘存”账户,反映上月末厨房原材料盘存21650元。本月收各供货商送交和采购员购进的鲜活原料77682元,向仓库领用干货调料总值15844元,均用于菜品成本项目,本月末厨房菜品项目的原材料盘存18478元。

本月菜品成本=21650 + 77682 + 15844-18478 = 96698 (元)

会计分录为:

(1)上月末厨房原材料盘存转入成本。

借:主营业务成本——菜品 21 650

贷:原材料——厨房原料盘存 21 650

(2)购进鲜活原材料。

借:主营业务成本——菜品 77 682

贷:应付账款 77 682

(3)从仓库领干货、调料。

借:主营业务成本——菜品 15844

贷:原材料 15844

本月末厨房原材料从成本转出。

借:原材料——厨房原料盘存 18478

贷: 主营业务成本——菜品 18478

本月菜品营业成本结转“本年利润”账户。

借:本年利润 96698

贷:主营业务成本 ——菜品 96698

4.5.3厨房供应员工餐的核算

有些酒店未办员工食堂,员工的工作餐是由厨房供应的。这项原材料消耗应分摊给各部门,列作工作餐费。这有两种核算方法:

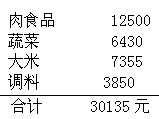

(1)由厨房逐日统计供应员工餐所耗用的原材料,于月末编写清单(其内容包括:肉食品、蔬菜、大米、油盐酱醋等辅料),报财务部门。财务部门按各部门实际用餐人数分配,列入工作餐项目,并冲减餐饮的原材料消耗。

【例4-26】某酒店厨房统计当月员工用餐耗用原材料清单如下:

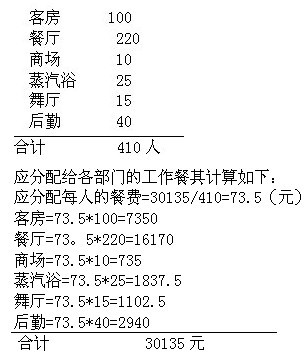

各部门当月用餐人数如下:

编制如下分录:

借:销售费用 ——客房 ——工作餐费 7350

销售费用——餐厅——工作餐费 16170

销售费用——商场——工作餐费 735

销售费用——蒸汽浴 ——工作餐费 1837.5

销售费用——舞厅——工作餐费 1102.5

管理费用——工作餐费 2940

贷:主营业务成本——菜品 30135

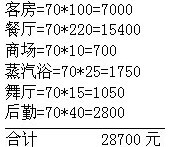

(2)在厨房无法统计员工餐实际耗用原材料的情况下,也可通过测算估计每人的餐费金额,按各部门实际用餐人数进行分配。

【例 4-27】某酒店厨房无法逐日统计员工餐实际耗用原材料数额,经测算估计每人餐费70元,各部门实际用餐人数仍按上例,计算应分配餐费如下:

分录与上例相同要指出的是:酒店员工用餐次数,由于工作性质或在岗时间等原因,有些人每天一餐,有些人每天两餐,还有少数人是每天三餐。所以统计各部门用餐人数,按“人次”计算较为合理。人次的计算方法举例说明如下:

【例4 - 28】[例4 -27]中后勤40人,假设其中20人每天一餐、15人每天两餐、5人每天三餐,则该部门用餐人次如下:

20×1+15×2 +5×3= 65(人次)

即:后勤部门分配餐费,应按65人次计算。

| 以上信息有错误 |