5.1商场的管理和核算

5.1.1商场的管理

酒店所附设的商场,因为商品销售对象主要是住宿酒店的宾客,规模不大,经营的商品一般为日用小百货、小食品、软饮料以及一些旅游纪念品、工艺美术品等: 商品多为零售,很少批发,营业员也不多,所以不必像大商场那样分设许多商品专柜:酒店商场不独立核算,也不直接向外进货,商品收入渠道仅是酒店的总仓库。商品销售是“一手钱,一手货”的现金结算方式,除贵重高档商品外,不需要填制销货凭证,销售业务当场即可完成。

酒店商场一般采用售价金额核算法,即售价金额核算的实物负责制,其基本内容是:

(1)实行售价记账,以金额控制商品库存数量。财务部门对商品的进销存一律按售价记账,不反映商品的品种和数量。库存商品总分类账记载和反映全部商品的售价金额。库存商品明细分类账按实物负责人分户设置,以售价金额分别记载各实物负责人所经管的商品,并通过实物负责人账户来控制商品数量,以明确各类实物负责人的经济责任。

商场内存放的贵重高档大件商品,实物负责人必须设置账卡,逐日登记这些商品的收入付出和结存,借以加强管理。

(2)确定实物负责人,建立经济责任制。建立实物负责制是实行售价金额核算的基础。酒店商场属报账单位,以其为实物负责人;也可以营业员或商场负责人为实物负责人。实物负责人对其经管的商品负全部经济责任。

(3)设置“商品进销差价”账户,核算商品售价与进价的差额。由于购进商品以售价记入“库存商品”账户,因此需要设置一个“商品进销差价”账户来记载和反映商品进价与售价的差额,用以调整库存商品售价总金额。同时,也便于月末按商品的存销比例,计算已销商品应分摊的进销差价,计算商品销售成果。

(4)加强商品盘点,落实商品的库存金额。在实行售价金额核算的情况下,库存商品是按售价记载的,并以售价来控制实物负责人的商品数量。为了检查核对账实是否相符,在一般情况下,只有通过商品盘点才能査清库存数量,核实库存商品的总值。因此,酒店商场每月末都必须进行一次全面盘点,如发现差异;应及时查明原因,按照规定进行处理,保证账实相符。

实行售价金额核算,是一种比较好的商品核算方法。例如:库存商品明细账按照实物负责人设户进行明细核算,大大简化了记账工作;商品落实到实物负责人,职责明确,有利于调动职工群众参与经营管理的积极性;商品销售一般不要填制凭证,简化了销售手续,节省了人力、物力,有利于提高服务质量。但是,这种方法也存在一些问题,主要是营业员既管钱又管货,既售货又收款;加上一些商品不设数量账;平时难以掌握每种商品的变动情况,发生差错不易查清原因,难以分清责任。为了提高其核算质量,在实际工作中,还应做好以下工作:

(1)建立健全各业务环节的管理制度。实行售价金额核算,以售价金额控制各实物负责人所经管的商品,要做到账实相符,必须健全各业务环节的手续制度。对商品收进、销售、调价、升溢、损耗等业务,必须严格按照规定手续办理。对销货款应建立复点制度,按规定的交款程序和时间送交出纳人员。

(2)加强报账和对账工作。实物负责人应定期(一般月末盘点后)编制“商品进销存报表”,连同有关原始凭证报送财务部门。财务部门经审核后,据以调整实物负责人所经管的商品金额,以利于贯彻经济责任制。

(3)加强商品损耗和溢余的管理,制定合理的商品损耗(溢余)率。对于有损耗的商品,应经过测定并参考历史资料,逐步制定合理的、分品种的或综合的商品损耗率。

(4)加强价格管理。实行售价金额核算,售价变动必然引起金额变动。因此,必须加强价格管理。为了搞好价格管理,要实行明码实价,做到有货有价,有价有签,挂牌公布,严格按标签、牌价销售商品,实行顾客监督。价格变动时,应立即调整“库存商品”和“商品进销差价”账户,保证账实相符。

5.1.2商品购进的核算

由于酒店商场不独立核算,购进商品由酒店统一办理,总仓库收货后交商场销售。酒店购进的物资既有酒店各部门需用的物品,也有商场的商品,品种繁多,购进时很难严格区分哪些是专供商场的物资,故商场的商品一般没有进货的增值税专用发票。

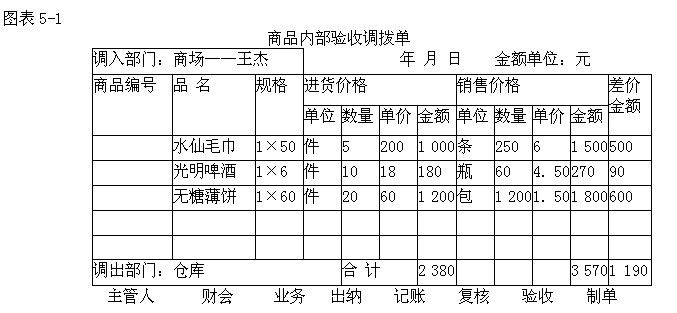

商场从仓库领出商品时,由经办的业务人员填开商品内部验收调拨单(图表 5-1),一式四联:第一联存査;第二联交财务部门入账;第三联交仓库发货;第四联交商场收货。

图表5-1

商品内部验收调拨单填制要点:

(1)“进货价格”栏的“单位”,按仓库发出件数填列(如件、箱、盒等),“进货价格”栏的“单价”和“金额”按实际进价填列。

(2)“销售价格”栏的“单位”,按整件拆零后的单位填列(如条、瓶、个等)。“销售价格”栏的“单价”按核定的销售单价填列。

(3)“差价金额”栏按“销售价格”栏“金额”减去“进货价格”栏“金额”后的余额填列。

【例5-1】根据图表5-1列举内容,编制如下分录:

借:库存商品——商场——王杰 3 570

贷:库存商品——仓库 2 380

商品进销差价 1 190

5.1.3商品销售的核算

酒店对商品销售,是通过“主营业务收入”和“主营业务成本”账户,分别反映商品销售金额和已销商品的进价成本。在实行售价金额核算情况下,由于“库存商品”账户是按售价记载的,商品收进的进价与售价的差额反映在“商品进销差价”账户。当商品销售后从“库存商品”账户结转的销售成本与销售收入数额相同,反映不出业务成果。所以,还应将已销售商品所分摊的进销差价调减销售成本。由于已销商品的进销差价,是月末通过一定的计算方法求得的,无法逐笔随同销售成本进行调整,而是月末作一次调整。

酒店商场因规模不大,未能分柜组设立实物负责人账户,但是,因各类商品进销差价率不同,有的甚至相差悬殊,为了便于正确计算商品销售利润,仍应分商品大类核算。

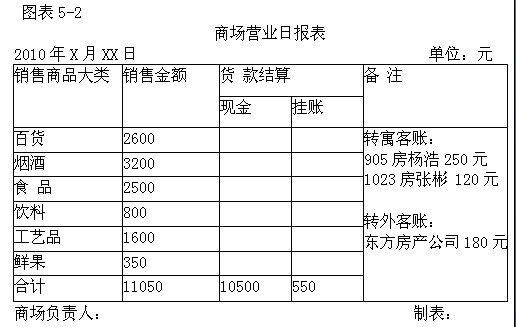

【例5-2】某酒店商场营业日报反映已销售商品11 050元,其中:销售百货类2 600元、烟酒类3 200元、食品类2 500元、饮料类800元、工艺品类1 600元、 鲜果类350元。收入现金10 500元,外客“东方房产公司”挂账180元,客房寓客挂 370元(图表 5-2)。

作如下分录:

借:库存现金 10 500

应收账款——东方房产公司 180

其他应收款——客房(寓客) 370

贷:主营业务收入——百货 2 600

主营业务收入——烟酒 3 200

主营业务收入——食品 2 500

主营业务收入——饮料 800

主营业务收入——工艺品 1 600

主营业务收入——鲜果 350

同时结转销售成本:

借:主营业务成本——百货 2 600

主营业务成本——烟酒 3 200

主营业务成本——食品 2 500

主营业务成本——饮料 800

主营业务成本——工艺品 1 600

主营业务成本——鲜果 350

贷:库存商品——商场——王杰 1 1050

[例5 - 2]中客房寓客在商场购货挂账370元,营业员应填列寓客消费挂账通知单(第四章图表4 - 12所示),经宾客签证认可后及时送交前台,以便记入该寓客账单。

5.1.4已销商品进销差价的结转

商场实行售价金额核算商品销售后,在结转销售成本时是按售价,借记“主营业务成本”账户,没有反映出经营成果。为了核算已销商品的实际成本,月度终了,要运用一定的方法计算出已销商品应分配的“进销差价”进行账项调整。商品进销差价率有综合差价率和分类差价率两种计算方法。

1)综合差价率计算法

它是按全部商品的存销比例分摊商品进销差价的一种方法。先将“商品进销差价”账户的月末余额除以“库存商品”账户月末余额与本月“主营业务成本”账户 借方发生额之和,求出全部商品综合平均差价率,然后再乘以本月“主营业务成本” 账户借方发生额,所得出的金额即是本月已销商品应分摊的进销差价。其公式如下:

综合平均= “商品进销差价”账户月末余额(调整前)÷(库存商品”账户月末余额+本月“主营业务成本”账户借方发生额)×100%

已销商品应分摊的进销差价=本月“主营业务成本”账户借方发生额×综合平均差价率

【例5-3】某酒店商场月末“库存商品”账户余额220 000元,本月“主营业务成本”账户借方发生额350 000元,月末“商品进销差价”账户贷方余额202 956元, 根据上述公式计算本月已销商品应分摊的进销差价,并编制有关分录。

综合平均差价率= 202956/(220000+350000 ×100% = 35. 6%

已销商品应分摊的进销差价=350 000 × 35. 6% = 124 600(元)

作如下分录:

借:主营业务成本 ![]()

贷:商品进销差价 ![]()

如此结转后,“商品进销差价”账户减少了已销商品的进销差价,“主营业务成本”账户调整为225 400元。

采用这种计算方法比较简单,但由于各类商品的实际进销差价率不同,有的甚至相差悬殊,而且各类商品销售比重也不等,按照同一个差价率计算的结果准确性较差,容易出现偏高或偏低现象。因此,这种计算方法,一般只适用各类商品进销差价相近的商场。

2)分类差价率计算法

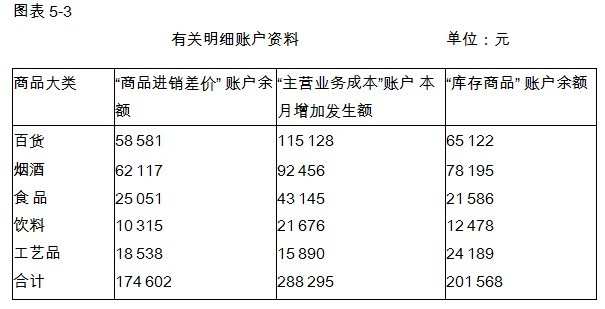

它是按各类商品的存销比例,分别计算差价率,据以分摊各类商品进销差价的一种方法。采用这种方法,“库存商品”、“主营业务收入”、“主营业务成本”、“商品进销差价”等账户都要相应的按商品大类设置明细账核算。其计算方法基本上与综合差价率计算法相同。只是要求按商品大类分别计算已销商品进销差价,汇总起来就是企业全部已销售商品的进销差价。现对分类差价率计算法举例说明如下:

【例5-4】某酒店商场销售百货、烟酒、食品、饮料、工艺品、鲜果六大类商品如图表5 - 3所示。按分类差价率计算法进行核算(此例鲜果类属鲜活商品,其差价的计算不适用此法,在下一节5. 1. 5另有介绍。此处分录从略)。

作有关分录如下:

①结转销售收入:

借:库存现金 288 295

贷:主营业务收入——百货 115 128

主营业务收入——烟酒 92 456

主营业务收入——食品 43 145

主营业务收入——饮料 21 676

主营业务收入——工艺品 15 890

②结转销售成本:

借:主营业务成本——百货 115 128

主营业务成本——烟酒 92 456

主营业务成本——食品 43 145

主营业务成本——饮料 21 676

主营业务成本——工艺品 15 890

贷:库存商品——商场实物负责人 288 295

③根据图表5 - 4计算的各类商品进销差价作调整销售成本处理,作如下分录:

借:主营业务成本——百货 ![]()

主营业务成本——烟酒 ![]()

主营业务成本——食品 ![]()

主营业务成本——饮料 ![]()

主营业务成本——工艺品 ![]()

贷:商品进销差价——百货 ![]()

商品进销差价——烟酒

商品进销差价——食品 ![]()

商品进销差价——饮料 ![]()

商品差价——工艺品 ![]()

采用分类差价率计算法,由于把计算平均差价率的范围缩小到各大类,故较综合差价率计算法更接近实际。上例按分类进销差价率计算法所计算的已销商品应分摊的差价合计为101 671元。如按综合进销差价率计算法计算,其结果如下:

综合进销差价率= 174602/(201568+288295) =35.64%

已销商品应分摊的差价=288295 ×35.64% = 102748.34 (元)

两者差异1 077. 34元,不算很大,这是由于各类商品进销差价比较接近。分类差价率计算法工作量大,适用于所经营的各类商品进销差价率相差幅度较大的商场。

分类差价率计算法虽较综合差价率计算法准确些,但在各类之中每种商品的进销差价率仍有高低不等的情况,不能做到完全准确。

为了真实地反映库存商品和已销商品的进销差价,在年终决算之前,应进行一次核实调整。其调整方法一般是按实际差价计算法进行的。

实际差价计算法必须与年末商品盘存工作相结合。各实物负责人年末盘存商品时,应在商品盘点表上列出各种商品的实存数量,以原进价或最后进价计算全部库存商品的进价总金额。然后再以库存商品售价总金额减去该项进价总金额,即为年末库存商品应保留的进销差价。最后,以此项应保留的进销差价与“商品进销差价”账户反映的进销差价对比,对差额进行调整,使年末“商品进销差价”账户余额符合实际。

【例5-5】某酒店商场年末商品盘点表如图表5 - 5所示,实物负责人的商品总额为125 685元(售价),年末盘点数量按实际进价计算的库存商品总额为81819元。“商品进销差价”账户期末余额为51643元。

图表5-5 商品盘点表

年月日 单位:元

应调整的金额计算如下:

①库存商品应保留的进销差价如下:

125 685-81189 = 44496(元)

②核实后应调整的进销差价如下:

51643 - 44496 =7147(元)

从以上计算结果看,“商品进销差价”账户年末实际应保留的金额要冲减7147 元。以红字作如下分录:

借:主营业务成本

贷:商品进销差价 ![]()

从上述计算和调账结果可以看出,以原进价或最后进价计算库存商品价值,并以此调整进销差价,不仅落实了库存商品价值,同时也消除了已销商品因各种不同差价率和所占销售比重变化的影响。采用这种方法能比较正确地核实库存商品值和已销售商品所分摊的进销差价。但是,它必须按每种商品的盘存数量乘以原进价或最后进价,方能计算出库存商品价值,不但计算工作量很大,而且査找原进最后进价也很费时。因此一般只在年终决算前核实一次。

5.1.5 鲜果等商品的核算

酒店商场除经营工业品外,还销售鲜果类商品。鲜果类商品经营有以下特点:

(1)售价变动大,在销售过程中不断挑选整理,按质论价。

(2)商品损耗大,是水分蒸发和腐烂形成的。

(3)季节性强,销售时间集中。

基于以上经营特点,如对鲜果商品仍实行售价金额核算办法会有一定困难。为了便于销售,及时调整价格,减少损耗,使会计核算能适应鲜果的经营特点采用“进价金额核箅,盘存计销”的核算方法。其要点如下:

(1)商品购进后,会计部门根据商场实物负责人填列的商品验收单(参见第四章图表4-15),以原进价记入按实物负责人开设的“鲜果类”明细账专页,只记金额数量。商场实物负责人可根据需要按鲜果品名设立备査簿,登记收入、付出和的数量。

(2)销售鲜果的款项另行存放。每日营业终了,实物负责人点清鲜果货款交部门。财会部门根据交来鲜果货款,借记“库存现金”账户,贷记“主营业务收入(鲜果类)”账户,平时不结转销售成本,也不冲减“库存商品”账户,月末计算经营时再作调整转账。

(3)鲜果在经营过程中发生损耗、升溢、等级变化、价格变动时,财务部门不作处理。对大量降价处理腐烂变质鲜果,应设立备查簿随时登记,以便查考。

(4)月末或定期结转销售成本时,采取实地盘点以存计销的办法。即按盘存果品种和数量,分别乘以购进价,计算出库存鲜果商品总值,倒轧已销鲜果商进价成本。然后,借记“主营业务成本”账户,贷记“库存商品”账户。销售鲜果进价成本计算公式如下:

本期销售成本=期初库存金额+本期进货金额-期末盘存金额

按此项核算方法举例如下:

【例5-6】某酒店商场,鲜果期初库存2 560元,本期共购进22 800元,均以现金付讫。本期销售总额28315元,均收到现金。期末实地盘存1 020元。

作如下分录:

①平时分批进货总额

借:库存商品——鲜果 22800

贷:库存现金 22800

②平时陆续销售总额。

借:库存现金 28 315

贷:主营业务收入——鲜果 28 315

③计算和结转本期销售成本。

本期鲜果销售成本=2 560 + 22 800 - 1020 = 24 340(元)

借:主营业务成本——鲜果 24340

贷:库存商品——鲜果 24340

采用进价金额核算盘存计销方法,可随时调整售价,便利销售,简化核算手续。但是,这种方法的手续不严密,平时不能反映出商品的动态和结存情况。只能在期末通过实地盘点,才能得出库存商品金额和以此倒轧销售商品的进价成本。因此,商品损耗、差错事故甚至货款被私吞都不易发现,掩盖了经营管理中的漏洞。所以,采用这种核算方法时,必须加强进货验收工作。并建立严格的销货收款和调价审批等手续制度有条件的企业,应实行钱货分管的销货收款方式。堵塞一切可能发生的漏洞,保证企业的财产安全。

5.1.6委托代销商品的核算

酒店商场是以自营业务为主的。但也会由于各种原因而接受部分单位或个人代销一些价值昂贵的工艺品等商品。

委托代销商品应在“委托代销商品”账户核算。商场不纳入自营商品的管理方式,而设立备查簿登记,销售后单独向财务部门交款。委托代销商品销售后由委托方提供销货发票。商场只按售价的一定比例收取代销手续费,列作其他业务收入。 委托代销商品收付款程序是:酒店总仓库收到委托代销商品时,填开验收单(第四章图表4-5),一联交委托方作为收货和售后结算货款凭据;一联由商场实物负责人签收后交财务部门;一联由商场存查。验收单上应注明“委托代销商品”字样。

【例5-7】某酒店商场收到精工公司委托代销大型木刻龙凤共舞座雕一件,合同约定销售价8000元,销后手续费按售价6%,由委托方出具销售发票,货已售出,收入现金。与委托方结算货款,扣回手续费480元,余款7520元从银行支付 (不考虑增值税)。

作有关如下分录:

收货时

借:委托代销商品 8 000

贷:其他应付款——代销商品款 8 000

销售后:

借:库存现金 8 000

贷:应付账款——精工公司 8 000

借:其他应付款——代销商品款 8 000

贷:委托代销商品 8 000

支付货款时:

借:应付账款——精工公司 8 000

贷:其他业务收入 480

银行存款 7 520

有些委托代销商品如作自营处理,则不通过“委托代销商品”账户核算。操作程序与自营方式相同。即收货时由仓库填开入库单,商场领出时由经办业务人员填开商品内部验收调拨单。进货价、销售价、进销差价按合同约定。但必须待商品售出后才能结付价款。

5.1.7商品调价的核算

商场在经营过程中,往往会因进价变动和供求关系等原因,而需要调整销售价格,在实行售价金额核算的情况下,当某种商品零售价格变动时,对实物负责人经管的商品金额必须作相应的调整,以保持库存商品金额能控制库存商品的数量。

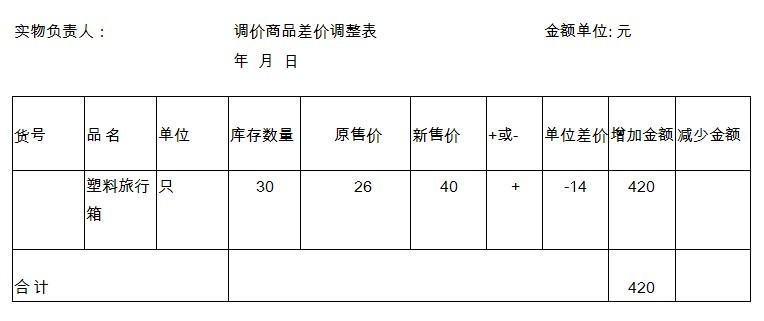

商品调价工作有一定的机密性,要防止作弊。做出某项商品调价决定,应由酒店业务部门会同财务部门,派人到商场监督该项商品盘点,确定调价商品的实存数量。并按新售价更换商品价格标签,然后计算出调整的差额,由业务部门填制调价商品差价调整单(图表5 - 6)一式数联,其中一联交财务部门据以调账。商品调价除了影响库存商品的账面金额外,也必然影响商品的进价与售价之间的差额。因在调整“库存商品”账户的同时,还应对“商品进销差价”账户作相应的调整。

图表5-6

【例5 - 8】某酒店商场经决定调高塑料旅行箱售价。单位原售价26元,调为40元,经盘点实存30只,根据调价商品差价调整单作如下分录:

借:库存商品——商场实物负责人 420

贷:商品进销差价 420

[例5 - 8]如为调低售价,则以红字作相同分录。

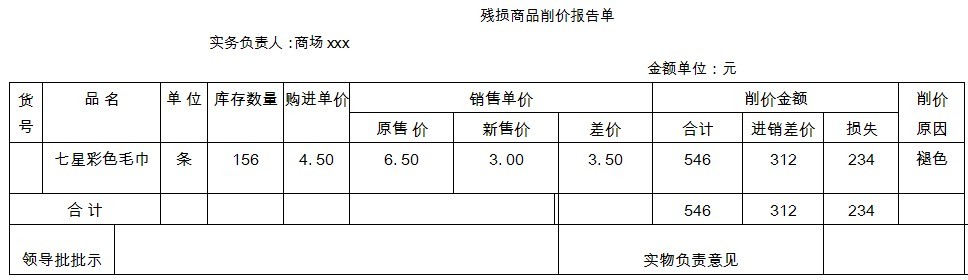

5.1.8商品削价的核算

酒店商场的库存商品,由于保管或其他原因,发生残损变质影响原使用价值.,必须进行削价时,应按规定处理。确定商品削价处理时,应通过盘点和检验,根据残损变质程度,确定削价幅度,由实物负责人填制“残损商品削价报告单”(图表5 - 7)经审核无误后,据以进行账务处理。残损商品削价核算应区别两种情况作不同的处理:一是商品削价后的新售价低于原进价时,除将原售价与原进价的差额冲减“商品进销差价”账户外,低于原进价的部分,列入“待处理财产损溢”账户,待批准后再行处理;二是商品削价后的新售价不低于原进价时,因只是减少了营业收入,而未构成实际财产损失,故其低于原售价部分,可直接冲减“商品进销差价” 账户。

图表5-7

【例5 - 9】某酒店商场库存七星彩色毛巾156条,因质量欠佳,加之存放时间太久,已严重褪色,经批准削价。每条原进价4.50元,原售价6. 50元,削价后的新售价3元。根据残损商品削价报告单作如下分录:

借:待处理财产损溢 234

库存商品——商场实物负责人 ![]()

贷:商品进销差价 ![]()

削价损失234元经批准作费用处理时:

借:管理费用 234

贷:待处理财产损溢 234

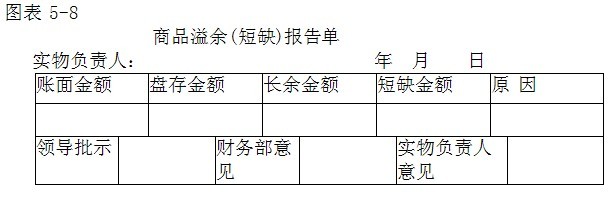

5.1.9商品盘点短缺和溢余的核算

酒店商场实行售价金额核算每月末必须进行一次全面盘点,并根据盘点表各种商品数量,按售价计算出全部商品实存金额,然后与应存金额核对。如果盘存金额与应存金额不符时,应査明原因编制商品溢余(短缺)报告单(图表5 - 8),经领导审批后,交财务部门作账务处理。商场于月末盘点后,尚应编制商品进销存月报表(图表5-9)与财务部门对账。

商品进销存月报表非常重要,它所反映的各个项目是当月商场的全部经济指标,财务部门要逐项核对。如有出入应査明原因处理。商场于月末盘点完毕,并应及时编报此表。该表编制要点如下:

收入部分:

(1)“上月结存”必须与会计账面的结存数核对相符。

(2)“仓库拨入”应与当月全部“商品内部验收调拨单”的“销售价格”总额相符。如有不符,商场实物负责人应按调拨单逐张逐笔与财务入账联进行核对,找出差异,进行调整。

(3)“其他部门拨入”是从吧台等其他部门拨入的商品。总额应于当月所发的全部调入总额相符。如有不符,应彼此逐张逐笔核对,对差异进行调整。

(4)“调价增值”应与当月全部“调价商品差价调整单”的“增加”金额相符。

(5)“盘点长余”是本月末盘点长余数,应与已报“商品溢余(短缺)报告单”的“长余”金额相符。

付出部分:

(1)“本月销售”应与财务账面反映的当月商品销售总额相符。

(2)“销货折让”应与已发生的“商品销售折让通知单”相符。

(3)“本月拨出”包括从商场转拨吧台等其他部门,以及退回酒店总仓库的商品,应与已发生的“商品内部验收调拨单”相符。

(4)“调价减值”应与全部“调价商品差价调整单”的“减少”金额相符。

(5)“盘点短缺”是本月盘点发生的短缺,应与所填报的“商品溢余(短缺)报告单”的“短缺金额”相符。

商品盘点短缺或溢余的核算方法如下。

1)商品盘点短缺的核算

商品盘点短缺,是指账面金额大于盘存金额的差额。造成短缺的原因是多方面的,既有商品自然因素,也有人为因素。例如,有些商品在保管中和销售过程中发生自然损耗;有些是由于进货验收,销货收款付货过程中发生差错等人为的原因,或责任事故所造成。为了分清原因性质,明确责任,对有自然损耗的商品应制定合理的损耗率。未超过定额损耗的短缺,作费用核销,超过定额损耗部分,原则上应由责任人赔偿。如有特殊原因,经领导批准也列作费用处理。

【例5- 10】某酒店商场,本月末烟酒类商品盘点实存78 195元,账存78 315 元,短缺120元。经査是一瓶白酒因酒瓶破裂流失。但责任不明,暂列待处理财产损失。烟酒类平均差价率为36.4%,其进销差价为43.68元。作如下分录:

借:待处理财产损溢 76.32

贷:库存商品——实物负责人 120.00

商品进销差价——烟酒类 ![]()

上项损失经查明是整箱搬运过程被撞破裂,经领导批准作费用处理。

借:管理费用 76.32

贷:待处理财产损溢 76.32

2)商品盘点溢余的核算

商品盘点后,如果账面余额小于盘存金额的差额,则为盘点溢余。造成溢余的原因是多方面的。既有商品的自然升溢,也有人为的多收少付造成的。商品盘点溢余经批准后作冲减管理费用处理。

【例5- 11】某酒店商场本月末饮料类商品盘点实存12 478元,账存12 328 元,溢余150元,原因待査。饮料类商品进销差价率30.2%,差价为45. 30元。作如下分录:

借:库存商品——实物负责人 150.00

贷:待处理财产损溢 104. 70

商品进销差价——饮料类 45. 30

上项商品溢余,经查明原因是饮料在销售过程中营业员粗心,低价品牌按高价收款。由于是零星销售,所多收货款无法退回顾客,经批准作溢余处理。

借:待处理财产损溢 104.70

贷:管理费用 ![]()

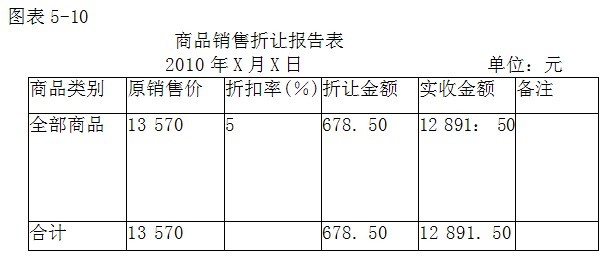

5.1.10商品销售折让的核算

酒店商场有时为了扩大销售,实行折让销售活动。实行售价金额核箅应按因折让而减少收入的实际销售额入账;同时按原售价转销库存商品。商场每日应编制商品销售折让报告表(图表5 - 10),附营业日报交财务部门。

作如下分录:按实际收入:

借:库存现金 12891.5

贷:主营业务收入 12891.5

同时,按原售价转销库存商品:

借:主营业务成本 13570

贷:库存商品——实物负责人 13570

月末,结转商品进销差价时,应按主营业务成本的原售价计算分摊,从而抵消了因销货折让而减少的销售毛利。

5.1.11商品内部调拨的核算

商品内部调拨是指商场与酒店的其他商品经营部门,如各个吧台之间的商品转移行为。使用的验收调拨单与从仓库调往商场的相同(即图表5-1),一式数联. 据以办理商品转移手续。其中调出调入方各留一联,一联交财务部门。

酒店商场与吧台等部门商品调拨有两种情况:一种是吧台的商品也实行售价核算;另一种是吧台不实行售价核算。所以应采用不同的账务处理方法。

【例5- 12】某酒店商场调拨光明啤酒60瓶给餐饮部吧台,原进价每瓶3元, 总值180元,售价每瓶4. 50元,总值270元。餐饮吧台也实行售价核算。

作如下分录:

借:库存商品——餐饮吧台 270

贷:库存商品——商场实物负责人 270

同时:

借: 商品进销差价——商场实物负责人 90

贷:商品进销差价——餐饮吧台 90

【例5 - 13】某酒店商场调拨富氧牌矿泉水120瓶给舞厅吧台,原进价1元. 总值120元,销售价1. 50元,总值180元。舞厅吧台不实行售价核算。 作如下分录:

借:库存商品——舞厅吧台 180

贷:库存商品——商场实物负责人 120

商品进销差价——商场实物负责人 ![]()

5.1.12商品退库的核算

商场往往有些商品因不适销对路,而要退还总仓库。退库时,应填开红字商品内部验收调拨单作冲减处理。

【例5 - 14】某酒店商场有虎头牌男衬衫30件,因无销路退还总仓库。每件原进价20元。总值600元,销售价邡元,总值840元。填开了红字商品内部验收调拨单。

作如下分录:

借:库存商品——商场实物负责人 ![]()

贷:库存商品——总仓库 ![]()

商品进销差价——商场实物负责人 ![]()

5.1.13兼营批发销售的核算

有的酒店商场,某些商品货源充足,而且畅销,也可以从事批发业务。零售商场经营批发业务的管理有两种办法:一种办法是批发商品与零售商品分开管理统 一核算。实行这种办法的商场,批发商品实行数量进价金额核算,要在“库存商品”、“主营业务收入”、“主营业务成本”等账户下设批发商品专户,按批发商品进货与销货的核算方法处理;另一种办法是批发商品与零售商品统一管理统一核算。批发商品销售时,商品销售价格可按零售价格折扣作价,也可按批发价加成作价。 不论采用哪种办法,均应按实际销货金额入账。而且必须逐笔填制发货单,并注明原零售价。现按第二种办法举例如下:

【例5- 15】某酒店商场所经营的一种土特产品空心白莲货源充足,从事批发。成交销售空心白莲一批,零售价总值8 000元,按10%折扣结算,价款总额 7200元,货款从银行转账收讫。根据有关凭证作如下分录:

借:银行存款 7 200

贷:主营业务收入——商场批发 7 200

同时,按原零售价注销库存商品:

借:主营业务成本——商场批发 8 000

贷:库存商品——商场实物负责人 8 000

采用这种办法核算,批发商品从总仓库拨入商场和销售后结转进销差价等程序,与其他零售商品相同。

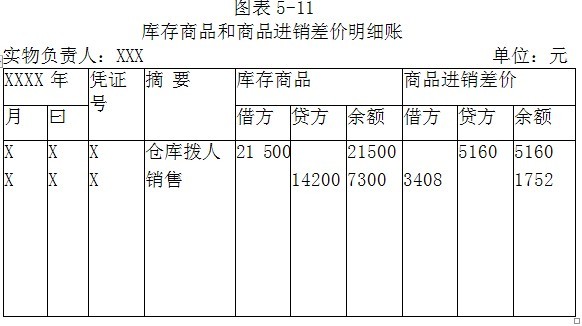

5.1.14 库存商品的明细分类核算

酒店商场在实行售价金额核算的情况下,“库存商品”的明细分类是按实物负责人分户设置的。在账户中只反映商品售价金额,不分品名不计数量。故库存商品明细账一般可采用库存商品和商品进销差价结合在一起的三栏式明细账。

在进行零售商品明细分类核算时,财务部门应按照实物负责人分户设置“库存商品”和“商品进销差价”明细账户进行核算。由于“库存商品”账户数额的增减往往都是和“商品进销差价”账户数额的增减同时发生。因此,也可以把“库存商品” 和“商品进销差价”两个账的明细分类核算结合起来,在同一张账页上登记。这不仅简化了记账工作,也便月末计算已销商品的进销差价。库存商品和进销差价结合在一起的账页格式见图表5-11。

图表5-11

5.1.15商品销售税金的核算

酒店商场的供应对象一般是寓客,规模不大,而且进货时很难取得进项增值税发票,无法抵扣销项增值税,所以不宜按一般纳税人交纳增值税。

目前酒店商场纳税有两类情况:规模较小的小卖部随同其他经营项目交纳营业税;略具规模的商场,经税务部门同意,按小规模纳税人的增值税征收率交纳增值税。

酒店商场所销售的商品,如果交纳增值税,由于商品是含税价格,故月末计交税金时,要对当月应税的销售收入进行调整,按调整后的应税销售收入计交增值税。

调整公式如下:

应交销售额=账面销售收入/(1+税率)

【例5 - 16】某酒店商场本月销售收入412 865元,当地增值税征收率为4%, 作调整应税销售收入和计算应交税费。调整应税销售收入:

应税销售收入= 412 865/(1+4%)= 396 986(元)

本月应交税费=396 986 *4% = 15 879(元)

编制如下分录:

借:主营业务收入 15 879

贷:应交税费 15 879

下月上旬前后交税时:

借:应交税费 15 879

贷:银行存款 15 879

5.1.16商场保本点的测算

酒店商场如实行按售价核算,测算保本点应确定以下几个指标:

(1)合理的商品进销差价率。

(2)税率。

(3)商场的费用总额。

保本公式:

商品销售收入×商品进销差价率=商品进销差价

商品进销差价=税金+费用

设:保本销售收入为X;商品进销差价率为c;商品进销差价为税率为 cx税金为kx;费用总额为y

代入保本公式得: cx=kx+y

整理后得:x=y/(c-k)

【例5-17】某酒店商场是实行售价核箅,商品综合进销差价率为35%,增值税征收率4%,商场月度销售费用为89 500元,酒店分配给商场月度的管理费用为 22 860元。即商场月度的费用总额为112 360元,要求计算商场月度保本的 销售收入。

[例5- 16]数据代入保本公式得:

35%x= 4%x+112 360

x=112360/(35%-4%)=362452

即月度保本销售收入为362452元。

5. 2舞厅的管理和核算

5.2.1舞厅的管理

酒店舞厅寓客光顾较少,主要向社会开放。但娱乐市场形形色色的舞厅、卡拉OK厅、音乐茶座等如雨后春笋,越开越多,竞争非常激烈。酒店的舞厅要想争得娱乐市场的一定份额,主要依靠以下五点:

(1)豪华优美的环境和设施。

(2)丰富多彩的节目安排。

(3)上档次的乐队。

(4)较高水平的主持人、歌手和艺人。

(5)合理的收费标准。

舞厅的营业收入是出售门票收入,可以用门票张数控制,搞好吧台经营能大大增加门票收入的附加值。

舞厅门票价格要定得合理,既要比照同行业相似档次的价格水平,也要考虑营业成本和应达到的毛利率。在制定门票价格时,对巨额的设备投资和装修费用,一般是按两年半左右使用期计入票价1%。( 即“1”为分子,365天乘以两年半左右为分母)。毛利率一般控制在50%〜70%。门票价格可按以下公式计算:

![]()

【例5 - 18】某酒店舞厅各项设备投资和装修费用总额240 000元,每场接待能力1 000人,门票销售率80%,每场工作人员、乐队、歌手报酬1 520元,目标毛利率70%,计算门票价格。

![]()

即:每张门票可定为整数7元。假设同行业相似水平的舞厅门票价格为10元,则本舞厅的门票价格定为8元便很有竞争力。

5.2.2舞厅的核算

财务部门根据舞厅营业日报表(图表5 - 12)所反映的当天营业收入作如下分录:

借:库存现金

贷:主营业务收入——门票

主营业务收入——酒水食品

应支付给乐队、歌手、演员的报酬一般是每10天结算一次,但应每天根据营业表反映的应付报酬数额作如下分录:

借:销售费用——舞厅——工资

贷:其他应付款——待付舞厅临时工资

每10天结付乐队等报酬时:

借:其他应付款——待付舞厅临时工资

贷:库存现金

5.3蒸汽浴的管理和核算

5.3.1蒸汽浴的管理

蒸汽浴一般具有浴池、淋浴和蒸汽浴等整套设施,并附设有吧台为顾客提供酒水、香烟和食品。浴池和淋浴一般用燃油锅炉供应热水,蒸房一般用电,所以能源消耗较大,必须认真控制,要避免空烧浪费。

蒸汽浴均有助浴、按摩、修脚、踩背、推拿等保健服务。从事这些服务的技师人员报酬都是计件。个人收入是与酒店分成的,比例经双方认定后签订合同据以执行。报酬一般是每个月结算一次,有的是10天结算一次。

对蒸汽浴营业收入的监控是强化每一顾客账单的管理。空白账单,每天一个序号,由财务部门掌握,每天领用办签收手续。当天所领空白账单如未用完,全部交还财务部门销号。已与顾客结算收款的账单附营业日报交财务部门审核入账。蒸汽浴宾客账单如图表5 - 13所示。

5.3.2蒸汽浴的核算

蒸汽浴营业日报如图表5 -14所示。

根据图表5 - 14蒸汽浴营业日报举例编制如下分录:

借:库存现金 14 760

贷:主营业务收入——蒸汽浴 6 000

主营业务收入——酒水 2 400

主营业务收入——其他 2 650

其他应付款——应付服务分成 3 710

(注:以上分录贷记“主营业务收入——其他”账户包括:助浴150元、按摩2 000元、修脚120元、推拿200元、踩背180元)

支付服务分成时:

借:其他应付款——应付服务分成 3 710

贷:库存现金 3 710

吧台销售酒水、食品等,月末结转营业成本,作如下分录:

借 :主营业务成本

贷:库存商品——蒸汽浴吧台

如果吧台实行售价金额核算,尚应分配商品进销差价。

| 以上信息有错误 |