7.2.1资产负债表的作用

资产负债表是反映企业在一特定日期财务状况的会计报表,是一张静态报表。它是根据“资产=负债+所有者权益”这一平衡公式,按照一定的格式,把企业在一定日期的资产、负债、所有者权益等项目予以适当的编排,集中反映企业在该特定日期的拥有或控制的经济资源和所承担的经济义务,以及所有者享有的净资产权益。资产负债表的作用有以下几个方面。

1)反映企业经济资源的分布情况

资产负债表的资产方,按各项资产的性质和用途,分为流动资产和非流动资产两类。在各类之下,又分别列出有关明细项目。

2)反映债务情况

资产负债表在流动负债类,根据负债的明细项目反映出除所有者权益以外的资金来源。

3)反映企业的所有者权益情况

资产负债表所有者权益类分别反映所有者投入的资本及资本公积、盈余公积和未分配利润组成情况。

4)反映企业的偿债能力和净资产情况

从资产负债表的流动资产大类与流动负债大类两者比例,并结合流动资产中变现性较高的项目观察,可以清楚地了解到企业的偿债能力。从资产、负债、所有者权益三大类的有关结构,又能了解到企业净资产的真实情况。

7.2.2资产负债表的内容和格式

1)资产负债表的基本内容

资产负债表的项目,基本概括了全部的会计账户。流动资产类包括:货币资金、可供出售金融资产、应收票据、应收账款、预付款项、其他应收款、存货、待摊费用等;非流动资产类包括:固定资产、在建工程、无形资产、长期待摊费用等;流动负债类包括:短期借款、应付票据、应付账款、预收账款、应付职工薪酬、应付利润、应交税费、其他应付款等;非流动负债包括:长期借款、应付债券、长期应付款等; 所有者权益类包括:实收资本(股本)、资本公积、盈佘公积、未分配利润等。

此外,有的企业采用固定资产加速折旧等原因而形成递延税款,按其借方或贷方余额分别在资产负债表的“递延所得税资产”和“递延所得税负债”项目反映。

2)资产负债表的格式

资产负债表有账户式和报告式两种格式。

账户式资产负债表的格式是各个项目分左、右两方排列。左方为资产,右方为负债和所有者权益。左方资产总额等于右方负债加所有者权益总额。我国统一采用账户式资产负债表。

报告式资产负债表格式是各个项目从资产、负债到所有者权益按上下顺序排列,故又称垂直式资产负债表。有些国家是采用报告式资产负债表。

7.2.3资产负债表的编制方法

资产负债表左右两方分别有“期末余额”和“年初余额”两栏。“年初余额”栏只要根据上年度资产负债表的“期末余额”填列。要指出的是:本年度每个月资产负债表的“年初余额”栏都是照填上年度的“期末余额”。“年初余额”不要误为“期初余额”。

资产负债表实际上只要编制“期末余额”(如月末、年末)。资产负债表大部分项目是照填有关账户的期末余额。但有些项目要填几个账户的合并数;有些项目要填有关账户增减后的调整数。需要合并或调整的账户和项目如下:

(1)“货币资金”项目是填列:“库存现金”、“银行存款”、“其他货币资金”三个账户的合计数。

(2)“存货”项目是填列:“原材料”、“包装物”、“低值易耗品”、“自制半成品”、 “库存商品”、“委托代销商品”等账户的合计数。如果“材料成本差异”、“商品进销 差价”等账户期末有贷方余额应从“存货”项目的合计数减少。计提的存货跌价准备的,亦应减少“存货”项目的合计数。

(3)往来账项应作如下调整:

① “应收账款”各明细账户,期末凡发生贷方余额的各账户合计数并入资产负债表的“预收款项”项目。

②“应付账款”各明细账户,期末凡发生借方余额的各账户合计数并入资产负债表的“预付款项”项目。

③“预付账款”各明细账户,期末凡发生贷方余额的各账户合计数并入资产负债表的“应付账款”项目。

④“预收账款”各明细账户,期末凡发生借方余额的各账户合计数并入资产负债表的“应收账款”项目。

⑤“其他应收款”各明细账户,期末凡发生贷方余额的各账户合计数并入资产负债表的“其他应付款”项目。

⑥“其他应付款”各明细账户,期末凡发生借方余额的各账户合计数并入资产负债表的“其他应收款”项目。

(4)资产负债表中:流动资产类下的“一年内到期的非流动资产”项目,应从长期债权投资等账户查明1年内到期数额填列;流动负债类下的“一年内到期的非流动负债”项目,应从长期借款、长期应付款等账户查明1年内到期数额填列。同时,长期投资和长期负债各有关项目应减少1年内到期的数额。

(5)“应收账款”项目应减去已提取的坏账准备金额填列;“固定资产”项目应减去累计折旧金额和减值准备金额填列;“无形资产”项目应减去累计摊销和减值准备金额填列。

(6)资产负债表中的所有者权益类的“未分配利润”项目,月度报表按“本年利润”账户累计数填列。年度报表按“未分配利润”账户余额填列。如为亏损以“-” 号反映。

【例7-1】星辰大酒店2010年12月31日未调整前总账科目余额如图表7 - 1所示。为了编制期末资产负债表,有些账户应按资产负债表有关项目作以下合并或调整:

(1)“货币资金”项目=库存现金2 000 +银行存款567 800=569 800(元)

(2)“存货”项目=原材料84 780 +低值易耗品215400+物料用品103 810 +库存商品394 861-商品进销差价98 715 =700 136(元)

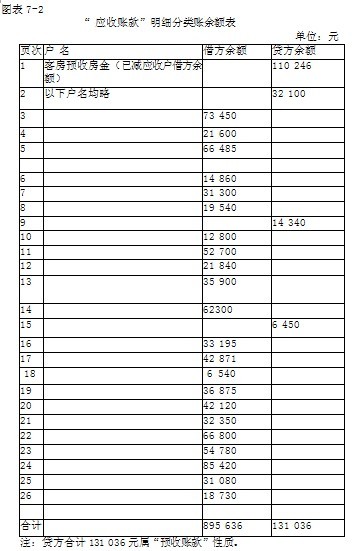

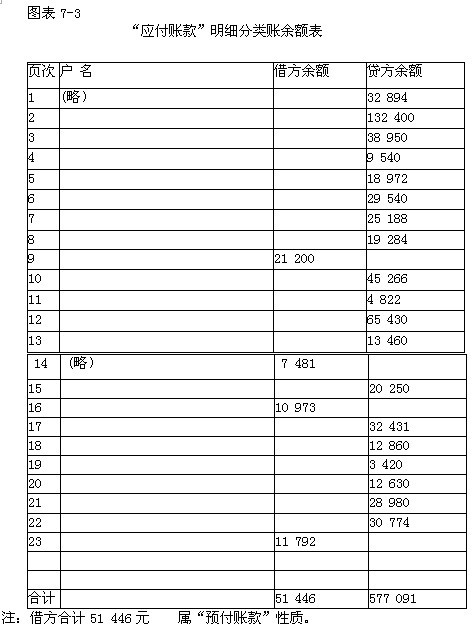

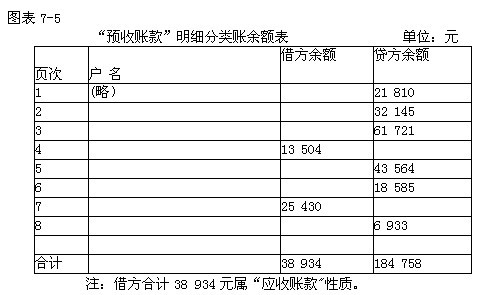

(3)“应收账款”、“预付账款”、“应付账款”、“预收账款”四个账户所属明细账户如图表7 - 2至图表7 - 5所示。现根据这四份明细分类账余额表,列出应调整 的项目数额如下:

①“应收账款”项目=图表7 - 2借方合计895 636 +图表7 - 5借方合计 38 934 =934 570(元)

②“应付账款”项目=图表7 - 3贷方合计577 091 +图表7 - 4贷方合计 21 094 =598 185(元)

③“预付款项”项目=图表7 - 4借方合计76 494 +图表7 - 3借方合计 51 446 =127 940(元)

④“预收款项”项目=图表7 - 5贷方合计184 758 +图表7 - 2贷方合计 131 036 =315 794(元)

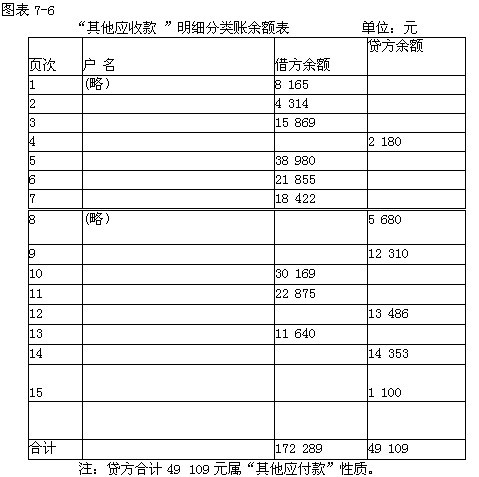

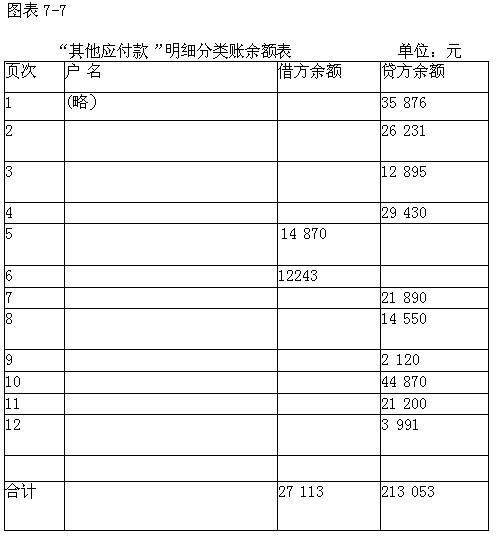

(4) “其他应收款”和“其他应付款”两个账户所属明细分类账各户余额如图表 7 - 6、图表7 - 7所示。现根据这两份明细分类账余额表列出应调整的项目数额如下:

①“其他应收款”项目=图表7 - 6借方合计172 289 +图表7 - 7借方合计 27 113 =199 402(元)

②“其他应付款”项目=图表7 - 7贷方合计213 053 +图表7 - 6贷方合计 49 109 =262 162(元)

注:借方合计27 113元属“其他应收款”性质。

(5)“长期股权投资”账户期末余额500 000元经査明其中有100 000元1年内到期。资产负债表中“一年内到期的非流动资产”项目填列100 000元;同时, “长期股权投资”项目则填列400 000元(500 000-100 000)。

(6)“长期应付款”账户期末余额358 000元,经查明其中有50 000元1年内 到期,资产负债表中“一年内到期的非流动负债”项目填列50 000元;同时,“长期应付款”项目则填列308 000元(358 000-50 000)。

(7)“待摊费用”账户期末余额26 700元,“预提费用”账户期末余额51 737 元,分别填列资产负债表的“其他流动资产”和“其他流动负债”项目。

资产负债表的其余项目无调整情况,只要按图表7 - 1期末总账科目余额表各有关科目的数据填列。

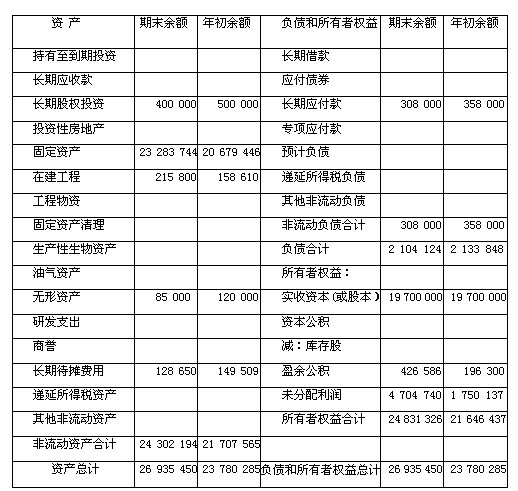

星辰大酒店2010年12月31日资产负债表如图表7 - 8所示

(续表)

| 以上信息有错误 |