7.3.1利润表的作用

利润表又称损益表,是反映企业在一定期间经营成果和财务成果的会计报表,是一张动态表。利润表把一定时期的营业收入与同一会计期间相关的营业成本、 销售费用、管理费用、税金等支出进行配比,计算出企业的净利润或净亏损。其主要作用有以下几方面。

1)有助于分析企业的经营成果和获利能力

企业不同时期相关指标进行比较,就可以评价和预测企业未来的获利能力,并据此 作出经营决策。

2)有助于考核企业管理者的经营业绩

利润表提供盈利方面的资料,属综合性信息。它是企业在经营、理财、投资等各项活动中的成效直接体现,基本上能够反映企业管理者的业绩。

3)有助于预测企业未来利润水平和现金流量

企业的获利能力与现金流量密切相关。企业的现金流入净额,主要依靠盈利形成。利润表提供的信息,对预测企业未来盈利水平和现金流量的作用很大。

4)有助于企业管理者作出未来决策

企业管理者通过利润表的分析评价,可以揭露问题,找出差距,采取措施,改善经营管理。

7.3.2利润表的格式

利润表一般有单步式和多步式两种格式。

单步式利润表是将本期的全部收入汇集在一起,同时将全部经营费用也汇集在一起,然后以收入合计减去经营费用合计,得出本期净利润。国外有些企业采用单步式利润表。

多步式利润表是通过多步计箅,确定当期净利润的。我国现行会计制度要求采用多步式利润表。

多步式利润表的格式通常如下:

第一步,营业收入减去营业成本,计算得出营业毛利;

第二步,从营业毛利减去销售费用及相关税费等,计算得出营业利润;

第三步,营业利润加减营业外收支等项目,计算出利润总额;

第四步,从利润总额减去所得税费用,计算得出本期净利润。

7.3.3利润表的编制方法

(1)利润表“本期金额”栏反映各项目本月实际发生额。企业每期各项损益类账户余额数据便在这一栏具体填列,“上期金额”栏填上期发生额。

(2)编制利润表的依据是企业当期的“本年利润”明细账。该表的“营业收入” 项目为“主营业务收入”和“其他业务收入”之和,“营业成本”项目为“主营业务成本”和“其他业务成本”之和。其他项目只要按照账面记录归纳整理填列。

(3)利润表编制举例。

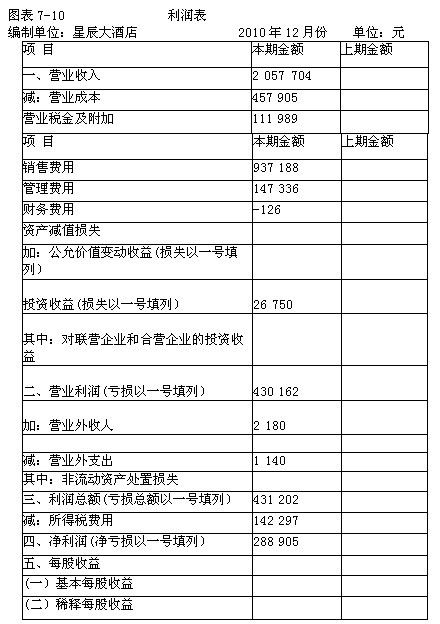

【例7-2】星辰大酒店2010年12月份“本年利润”明细账记录如图表7 - 9 所示。其中营业收入和营业成本实际上是分别有关项目,如客房、餐饮(尚细分为菜品、海鲜、面点、酒水)、商场、蒸汽浴、娱乐登记的。为简便起见,图表7-9“本年利润”明细账的营业收入和营业成本数字是按归集汇总后反映的。

根据图表7 - 9本年利润”明细账,编制的利润表如图表7 - 10所示。

| 以上信息有错误 |