企业的往来账包括“银行存款”、“应收账款"、“应付账款”等科目。往来明细账除了与总账核对相符外,还必须与有关往来单位核对相符。例如:银行存款往来账应与开户银行核对相符。企业的往来对账,主要是与银行对账,而且每月要进行一次。其余的往来账,则视经济业务发生的繁简,一般是不定期进行,方法和对银行账基本相同。

银行存款的日常发生额较多,对账的工作量很大。与银行对账是用银行交给的对账单与本企业的银行存款日记账核对,如双方余额不符,一般是未达账项形成的。

未达账是有些通过银行收入付出的账款,由于双方入账的时间发生差异而形成的,如应属本月的账款下月才入账。此外,企业发生错账也会使双方余额不苻:例如企业开出一张支票2 560元,编制记账凭证时误为2 650元,企业的银行存款日记账虽与总账相符,但与银行的对账单不符,如不更正,双方账户余额便不相符,核对好银行往来账的关键是查清双方的未达账项。其步骤和方法如下:

(1)根据当月的银行对账单和上月的银行存款余额调节表,与银行存款日记账当月的发生额逐笔核对。

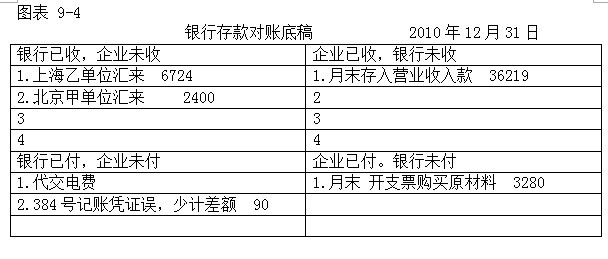

(2)设置一张银行对账底稿(图表9-4),记录所查明的未达账和错账。

(3)核对时,依照银行存款日记账的发生额,顺序逐笔查找银行对账单上的相同数字(企业与银行的记录相反,企业在借方,银行对账单则在贷方),相符的便画“√”号。

(4)核对时,因是根据企业银行存款日记账的发生额顺序进行,故只要在银行对账单上画“√”号,企业银行存款日记账上不必画“√ ”号,保持账面整洁。

(5)企业银行存款日记账的某些发生额,如果银行对账单上没有,可在账页的这个数字后面用铅笔做记号,并于事后擦去,保持账面整洁。

(6)同时查看上月的银行存款余额调节表。上月的未达账,如果本月已经达,便分别在调节表和对账单上画“√”号。

(7)核对完毕后,分别检查银行对账单和银行存款日记账,以及上月的银行存款余额调节表。凡未画记号的账项,便是未达账或有差错的账,整理后列入本月的银行存款余额调节表,并进行计算平衡。

(8)在账目繁多的情况下,往往因核对时的疏忽,有些未达账或错账没有查出,致使银行存款余额调节表不能平衡,则必须重复核对。

(9)重复核对工作有时要进行多次才能对清。在每次重复核对时,应变换勾对的符号加以区别,避免混淆不清,增加核对困难。变换勾对的符号的方式可采用:第一遍如用蓝笔画“√”,第二遍便改用红笔画"√”,第三遍画“〇”,第四遍画△。

(10)如果上月银行存款余额调节表上的未达账在本月仍未到达,则属情况,往往是单证被丢失造成的,应及时去银行查询。如果是单证丢失,可用书面形式请银行签证后据以入账,不能让未达账变成长期的悬账、悬案。

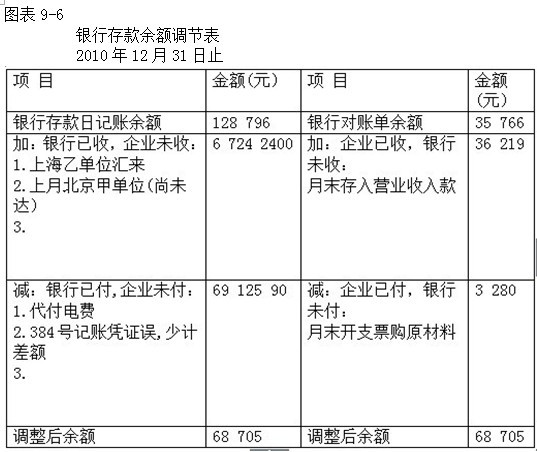

【例9-3】某酒店银行存款日记账2010年12月31日余额128 796元,同一时期的银行对账单余额35 766元,经核对查知有以下几笔未达账:

(1)上海乙单位汇来6 724元,银行已收,企业未收。

(2)付电费69 125元,银行已付,企业未付。

(3)存入银行营业款36 219元,企业已收,银行未收。

(4)开支票购原材料3 280元,企业已付,银行未付。

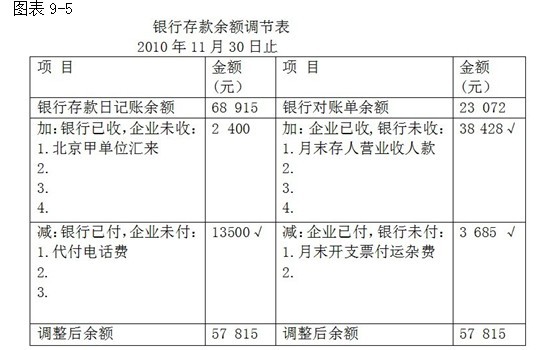

此外,查知上月(11月)的银行存款余额调节表(图表9 -5)中,银行已收北京甲单位汇来2 400元,企业本月尚未收到汇款单,故尚未入账,应去银行查明原因解决。

以上资料于对账时已登记在银行存款对账底稿(图表9-4),根据它编制12月31日的银行存款余额调节表(图表9 -6)证明双方余额相符。

| 以上信息有错误 |