一、作业成本法的基本原理

(一)基本概念

作业成本法是以企业制造产品过程中的“作业”为对象分配制造费用,进而计算产品生产成本的一种方法。

作业:那些基于一定目的,以人为主体、消耗了一定资源的特定范围内的工作都可称之为作业。

作业链:企业是为满足顾客需要而设计的一系列作业的集合体,形成一个由此及彼、由内向外的“作业链”。作业链同时表现为“价值链”。

成本动因:就是引起成本发生的因素,分为资源动因和作业动因。资源动因反映了作业量与资源耗费之间的因果关系,它是将资源成本分配到作业的标准;作业动因反映了使用作业的频率和强度,它是将作业成本库的成本分配到产品或劳务或顾客的标准。

(二)基本原理

作业成本计算法建立在以下两个前提之上:作业消耗资源;产品消耗作业。根据这样的前提,作业成本计算法的基本原理可以概括为:依据不同成本动因分别设置成本库,再分别以各种产品所耗的作业量分摊其在成本库中的作业成本,然后,分别汇各种产品的作业总成本。其原理如图2-1所示。

图2-1作业成本法基本原理

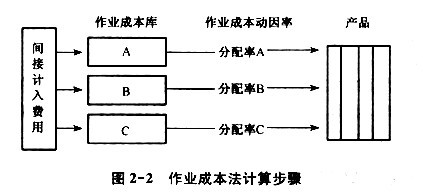

根据上述基本原理,作业成本计算法的具体步骤如下:

第一步:确认主要作业和作业中心。

第二步:将归集起来的投入成本或资源分配到每个作业中心的成本库中,每个成本库所代表的是它所在的那个中心所执行的作业。

第三步:将各个作业中心的成本分配到最终产品或产出或劳务或顾客上。

上述计算步骤如图2-2所示。

二、成本动因的选择问题

在选择成本动因时,必须注意以下两个问题:

(1)成本动因应简单易懂、可数,易从现存的资料中分辨出来,并与部门的产出有直接的关联性。

(2)代表性与全面性相结合。

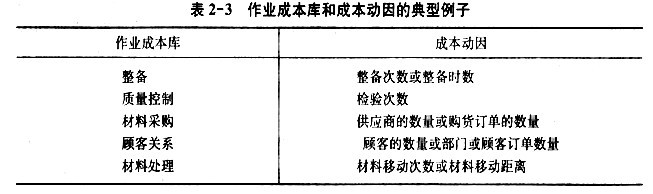

表2-3列示了作业成本法下一些作业成本库和成本动因的例子。

然而,在作业成本法下,还必须确认在一个企业中不同作业层次所“驱动”的各项成本。作业成本法的实践中,有四个层次的作业。

1.单位作业

单位作业是每生产一个单位执行一次,而且各个单位所消耗的资源数量大致相同的作业。属于这一类的主要有:直接人工成本、直接材料成本、机器能量和折旧等项目。

2.批作业

批作业是每生产一批产品执行一次的作业。其资源的消耗反映在与各批相联系的成本动因上。属于这一类的主要有:整备过程的成本、批检验成本、材料处理和运送成本等成本项目。

3.产品作业

产品作业是为了维持某特定生产线存在而执行的作业。这里,成本动因通过各种生产线与资源的消耗相联系。属于这一类的主要有:顾客关系、购买和零部件管理、产品分类等成本项目。

4.能量作业

能量作业是为了维持某个生产企业的总体生产能力而执行的作业。这类作业与个别产品严重脱离,因而,其成本的分配具有主观性。属于这一类的主要项目有:工 厂管理、照明和热动力、财产占用等成本项目。

三、作业成本法例解

一个企业成本动因的数量多少与企业生产经营过程的复杂程度密切相关。企业生产经营过程越复杂,其成本动因就越多。并非所有的产品或劳务都耗用同样数量的作业量,而且它们的成本动因也各不相同。这样,在产品成本计算时,如果忽视这一点,简单地以直接人工成本等作为制造费用分配标准,将导致成本信息的失真。

作业成本法克服了单纯以直接人工成本等标准分配制造费用的局限性,缩小制造费用的分配范围(由整个企业统一分配改为若干企业“成本库”分别进行分配),增加制造费用分配标准(由单一标准改为多元标准),即按引起制造费用发生的多种成本动因进行分配。由于所选择的成本动因最能代表各成本库的作业活动,因而,可以避免产品或劳务成本的扭曲。

由于生产成本中的直接材料成本和直接人工成本属于直接成本,因而,作业成本法对直接材料成本和直接人工成本的核算方法与传统的成本计算方法并无不同。其特点主要体现在制造费用的分配上。

为了说明问题,下面举例说明#业成本计算法与传统成本计算方法的计算原理及其差异。

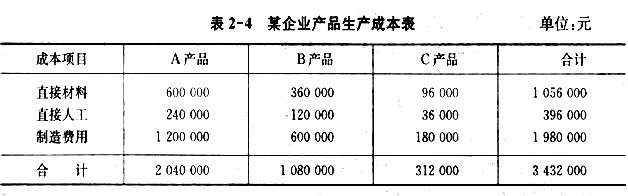

【例2-1】某企业同时生产A、B、C三种产品。其中,A产品是老产品,已经有多年的生产历史,比较稳定。每批大量生产10 000件以备顾客订货的需要,年产A产品120 000件;B产品是应顾客要求改进的产品,每批生产100件,年产B产品60 000件;C产品是一种新的、复杂的产品。每批生产10件,年产C产品12 000件。 有关三种产品生产成本资料如表2-4所示。

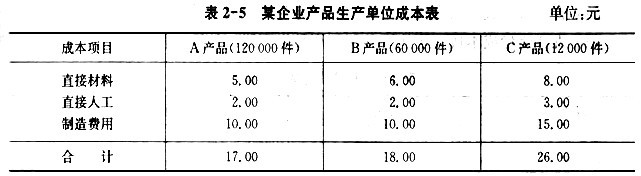

根据表2-4,按传统成本计算方法,该企业A、B、C三种产品的单位成本计算结果如表2-5所示。

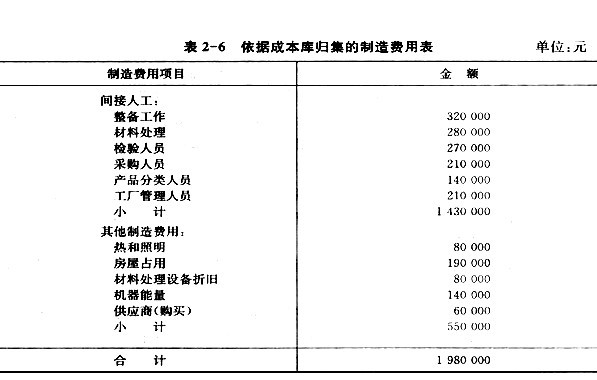

上述传统成本计算法下,制造费用以直接人工成本为基础,它是直接人工成本的5倍。根据作业成本法,依据不同的成本库,归集制造费用如表2-6所示。

有关的成本动因资料如下:

(1)A、B、C产品的单位产品耗用机器小时分别为:1小时、1. 5小时和3. 5小时。

(2)每批次需要一次标准的整备工作。

(3)每批的标准检验单位为:A产品每批50件,B产品每批5件,C产品每批2件。

(4)A、B、C产品每批材料移动次数分别为:25次、50次和100次。

(5)A、B、C产品每种产品购货订单数分别为:200单、400单和1 400单。

(6)A、B、C产品每种产品分类次数分别为:50次、75次和200次。

解:根据上述资料,按照单位作业、批作业、产品作业和能量作业四个作业层次分配制造费用如下。

1.单位作业层次

直接材料成本与直接人工成本的计算与传统成本计算法相同。

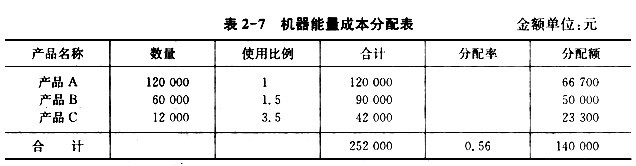

机器能量成本按一定比率分配到产品生产线。计算过程如表2-7所示。

2.批作业层次

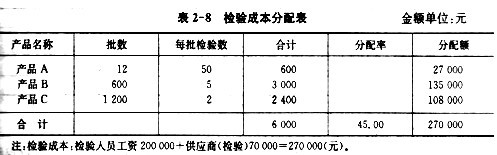

(1)检验成本按检验次数分配。计算过程如表2-8所示。

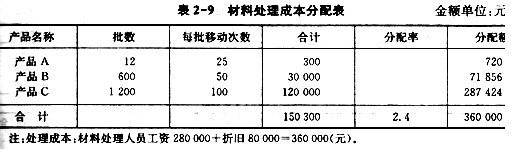

(2)材料处理成本以材料移动次数为基础分配。计算过程如表2-9所示。

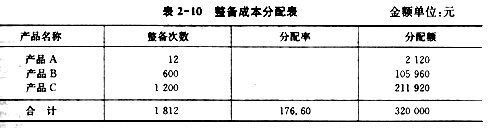

(3)整备成本以整备次数为基础。计算过程如表2-10所示

3.产品作业层次

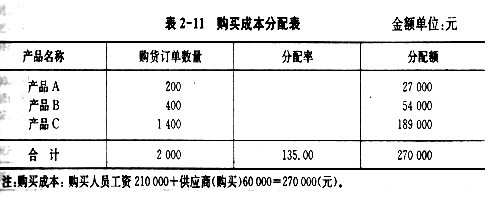

(1)购买成本以购货订单为基础分配。计算过程如表2-11所示。

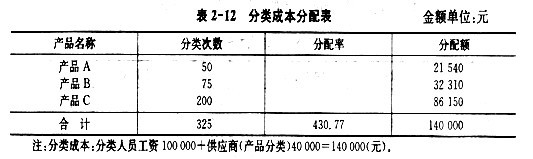

(2)产品分类成本以分类次数为基础分配。计算过程如表2-12所示。

4.能量作业层次

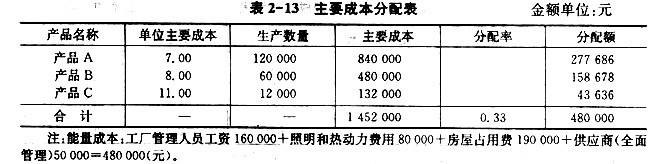

能量作业层次以主要成本(直接材料+直接人工成本)为基础分配。计算过程如表2-13所示

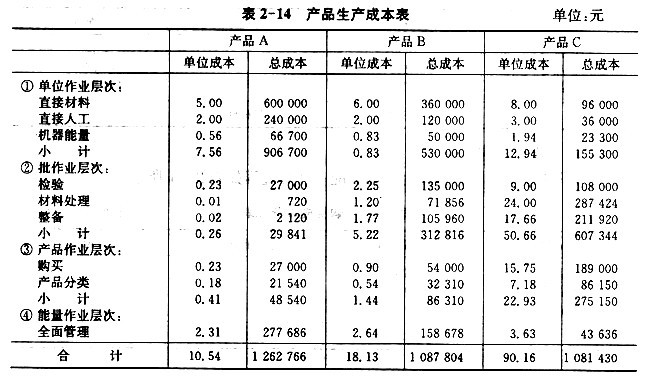

综合上述计算结果,根据作业成本计算法,各种产品的总成本和单位成本汇总如表2-14所示。

| 以上信息有错误 |