一、品种法的意义和特点

(一)品种法的意义

品种法是指以产品的品种作为成本计算对象,归集生产费用,计算产品成本的方法。

工业企业可以根据产品生产的类型和成本管理的需要确定成本计算方法。而工业企业的产品成本是确定产品售价的主要依据,况且工业企业的收入主要是产品销售收入,根据收入与费用配比的要求,作为生产耗费补偿尺度的产品成本,也要求其应以产品的品种来反映。因此,尽管工业企业的生产类型不少,成本管理的要求也各异,但最终均必须按照产品的品种来计算其成本,所以品种法是最基本的成本计算方法。

品种法适用于具有单步骤工艺过程的大量、大批生产组织特点的发电、供水、采矿等企业;也适用于具有多步骤工艺过程的大量、大批生产组织特点的,但因生产车间从原材料的投入到产品的产出是封闭式的生产,或者因生产规模较小,在管理上不要求按生产步骤计算产品成本的饼干厂、糖果厂、小型造纸厂、水泥厂、砖瓦厂等。

(二)品种法的特点

品种法的特点主要表现在成本计算对象、成本计算期和生产费用的分配三个方面。

1.成本计算对象 品种法以产品的品种作为成本计算对象。如果基本生产车间或辅助生产车间只生产一种产品,那么成本计算对象就是该种产品,就需要为该种产品设置一个“基本生产成本”或“辅助生产成本”的明细账户来归集生产费用,在该账户内应根据企业管理需要的成本项目设置专栏。届时该车间发生的生产费用均为直接费用,可以直接记入该产品的“基本生产成本”或“辅助生产成本”的明细账户内。如果基本生产车间或辅助生产车间生产多种产品,那么成本计算对象就是多种产品,就需要为生产产品的每一个品种开设“基本生产成本”或“辅助生产成本”的明细账户。届时车间发生的各种产品的直接生产费用,可以直接记入各种产品的“基本生产成本”或“辅助生产成本”的明细账户内;车间发生的各种产品共同的费用,即间接费用则要采用适当的方法,分配后再记入各种产品的“基本生产成本”或“辅助生产成本”明细账户内。

2.成本计算期 企业在大量、大批生产产品的情况下,生产总是连续不断地重复进行,采用品种法通常以日历月份作为成本计算期,与会计报告期相一致,使其成本与其销售收入相配比。

3.生产费用的分配 月末如果没有在产品或在产品数量很少时,可以不计算在产品成本,那么生产费用就不需要分配,当月归集的生产费用就是完工产品的成本;如果月末在产品数量较多时,就需要采用适当的方法,将归集的生产费用在完工产品与在产品之间进行分配,以确定完工产品总成本和计算完工产品单位成本。

二、品种法的成本计算程序及应用

(一)品种法的成本计算程序

品种法通常有以下八个成本计算程序。

1.编制费用分配汇总表 根据各种原始凭证编制各种费用分配汇总表,并据以编制会计分录。

2.将生产费用记入相关明细账户 根据会计分录及所附的费用分配汇总表将发生的生产费用记入“基本生产成本”、“辅助生产成本”、“制造费用”、“废品损失”和“停工损失”等明细账户。

3.结转辅助生产费用 根据各“辅助生产成本”明细账户归集的费用编制辅助生产费用分配表,按各受益产品和受益部门的受益程度进行分配后,将辅助生产费用转入“基本生产成本”、“制造费用”和“废品损失”等明细账户。

4.分配制造费用 根据各“制造费用”明细账户归集的费用编制制造费用分配表,按各受益产品的受益程度进行分配后,将制造费用转入“基本生产成本”、“废品损失”和“停工损失”等明细账户。

5.将不可修复废品损失转入“废品损失”账户 根据“废品交库单”及不可修复废品的投料和加工程度,编制不可修复“废品损失计算表”,据以将发生的不可修复废品成本从“基本生产成本”明细账户转入相关的“废品损失”明细账户。

6.将废品净损失转账 将“废品损失”明细账户归集的废品净损失结转相关的“基本生产成本”明细账户。

7.将停工净损失转账 根据“停工损失”明细账户归集的停工净损失编制停工损失分配表,通过分配后将停工净损失转入“基本生产成本”相关的明细账户。

8.结转完工产品成本 根据按产品品种设置的各“基本生产成本”明细账户归集的生产费用,在完工产品与月末在产品之间进行分配,通过编制产品成本计算表,计算完工产品成本和月末在产品成本及完工产品的单位成本,并将完工产品成本从“基本生产成本”明细账户转入“库存商品”明细账户。

现将品种法的具体成本计算程序归纳如图表5-1所示。

(二)品种法的应用

【例】 大通工厂7月份发生下列有关的经济业务:

1.根据各种费用支出原始凭证,编制费用分配汇总表,并据以编制会计分录。

(1)根据领、退料原始凭证编制材料费用分配汇总表如图表5-2所示。

(2)根据工资结算汇总表编制工资费用分配表如图表5-3所示。

(3)根据工资费用分配表,按工资总额的14%、2%、1.5%、3%、2%和7%分别计提职工福利费、工会经费、职工教育经费、养老保险费、失业保险费和住房公积金,编制其他人工费用计算分配表如图表5-4所示。

根据计算的结果,作分录如下:

借:基本生产成本———甲产品 25075.00

借:基本生产成本———乙产品 15635.00

借:辅助生产成本———修理车间 3776.00

借:辅助生产成本———运输车间 3068.00

借:废品损失———乙产品 118.00

借:制造费用 2537.00

借:销售费用 2301.00

借:管理费用 5310.00

贷:应付职工薪酬———职工福利 27440.00

贷:应付职工薪酬———工会经费 3920.00

贷:应付职工薪酬———职工教育经费 2940.00

贷:应付职工薪酬———社会保险费 9800.00

贷:应付职工薪酬———住房公积金 13720.00

(4)根据有关原始凭证资料,编制外购动力费用分配表如图表5-5所示。

根据外购动力费用分配表,作分录如下:

借:基本生产成本———甲产品 14280.00

借:基本生产成本———乙产品 9520.00

借:辅助生产成本———修理车间 1520.00

借:辅助生产成本———运输车间 660.00

借:废品损失———乙产品 30.00

借:制造费用———水电费 1310.00

借:销售费用———销售机构经费 780.00

借:管理费用———公司经费 1350.00

贷:应付账款 29450.00

(5)根据各车间、部门月初固定资产的期初余额计算的折旧额,编制折旧费用分配表如图表5- 6所示。

(6)根据“待摊费用”明细账,编制待摊费用分配表如图表5-7所示。

(7)根据本月份银行存款付款凭证汇总的银行存款支付各种费用汇总表①如图表5-8所示。

2.登记“基本生产成本”、“辅助生产成本”、“制造费用”、“废品损失”和“停工损失”等明细账户。为了便于阐述,现在先登记“辅助生产成本”明细账户,其他明细账户则在以后相关的部分反映。

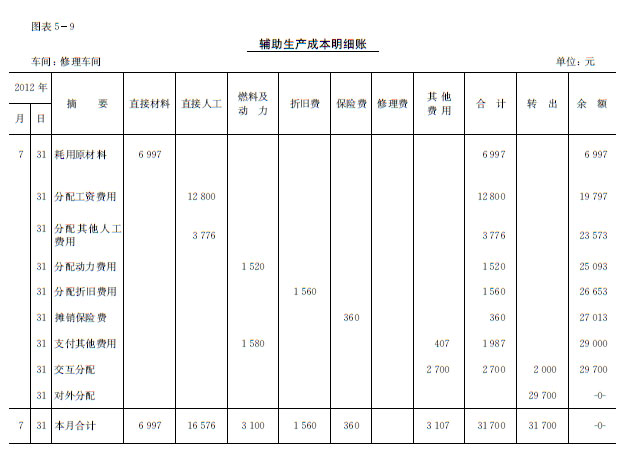

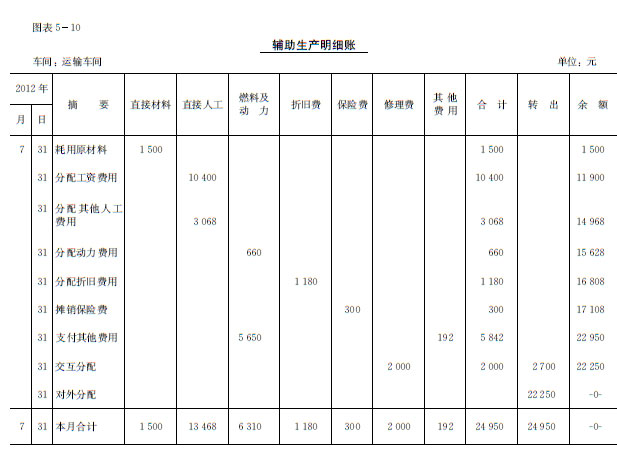

(1)根据本例前面的会计分录登记“辅助生产成本明细账”(仅限前8笔业务)如图表5-9、图表5-10所示。

(2)根据“辅助生产成本”明细账户归集的费用,编制辅助生产费用分配表,并据以编制会计分录。

辅助生产车间中修理车间为其他车间和部门共提供修理工时1450小时劳务,其中:运输车间100小时,基本生产车间650小时,销售部门150小时,行政管理部门300小时,大华工厂250小时。运输车间为其他车间和部门共提供运输25500吨/千米,其中:修理车间3000吨/千米,基本生产车间10000吨/千米,销售部门3900吨/千米,行政管理部门2600吨/千米,大华工厂6000吨/千米。根据“辅助生产成本”明细账归集的生产费用,用交互分配法编制“辅助生产费用分配表”如图表5-11所示。

3.登记制造费用明细账户。

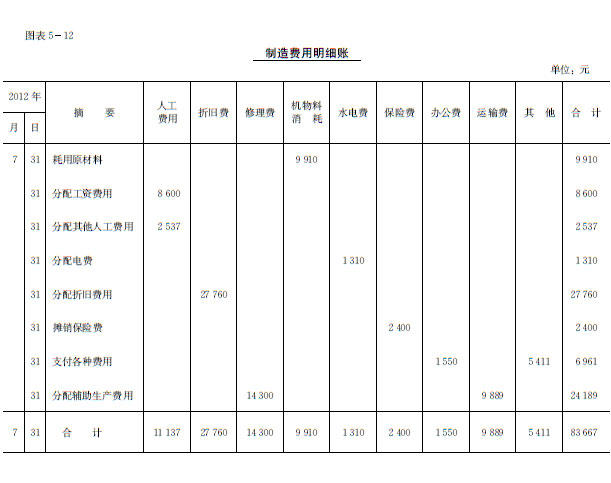

(1)根据前面的会计分录登记制造费用明细账如图表5-12所示。

(2)根据制造费用明细账归集的制造费用按生产工人工时编制制造费用分配表如图表5-13所示。有关生产工人工时为:甲产品6000小时,乙产品4000小时,修复乙产品20小时。

制造费用分配率=83667/(6000+4000+20)=8.35

4.将不可修复废品损失转入“废品损失”账户。

(1)用定额成本法编制不可修复废品损失计算表。

基本生产车间在甲产品加工完毕验收时发现20件废品,该产品单位定额成本为512元,其中:直接材料280元,直接人工142元,燃料及动力20元,制造费用70元,不可修复废品残料价值共640元。编制废品损失计算表如图表5-14所示。

(2)根据废品损失计算表进行账务处理。

结转废品成本,作分录如下:

借:废品损失———甲产品 10240.00

贷:基本生产成本———甲产品 10240.00

仓库回收废品残料,价值600元,作分录如下:

借:原材料 640.00

贷:废品损失———甲产品 640.00

5.将“废品损失”明细账户归集的废品净损失结转“基本生产成本”明细账户。

(1)登记甲、乙两种产品“废品损失”明细账如图表5-15、图表5-16所示。

(2)将废品净损失结转“基本生产成本”账户。作分录如下:

借:基本生产成本———甲产品 9600.00

借:基本生产成本———乙产品 1488.00

贷:废品损失———甲产品 9600.00

贷:废品损失———乙产品 1488.00

6.结转完工产品成本。

(1)登记“基本生产成本”明细账。

“基本生产成本———甲产品”账户月初在产品成本为71665元,其中:直接材料55720元,直接人工10125元,燃料及动力1180元,制造费用4640元。“基本生产成本———乙产品”账户月初在产品成本为67779元,其中:直接材料42984元,直接人工15245元,燃料及动力2126元,制造费用7424元。

根据上列资料及前列会计分录分别登记甲、乙两种产品的“基本生产成本”明细账如图表5- 17、图表5-18所示。

(2)编制产品成本计算表。

甲产品月末完工600件,单位产品原材料定额费用为280元,定额工时为8小时。在产品300件,单位产品原材料定额费用为280元,定额工时为4小时,用定额比例法编制产品成本计算表如图表5-19所示。

乙产品系单工序生产的产品,月末完工300件。在产品200件,原材料在开始加工时一次投入,在产品已完成了加工定额工时的75%。根据“基本生产成本——乙产品”明细账归集的生产费用,用约当产量法编制产品成本计算表如图表5-20所示。

| 以上信息有错误 |