一、分批法概述

(一)分批法的意义

分批法又称订单法,是指以产品生产的批别或订单作为成本计算对象,归集生产费用,计算产品成本的方法。

分批法适用于具有多步骤工艺过程的单件、小批生产组织特点的机器制造、机车制造、船舶制造、飞机制造、服装、印刷等企业,以及企业新产品的试制、工具、模具的制造等。这些企业的共同特点是一批产品通常不重复生产,即使重复生产也是不定期的。因为这类企业生产产品的品种、规格及批量是按照购货单位的订单来确定的。由于每份订单所定购产品的品种、规格不同,生产工艺过程各异,因此企业是按照购货单位订单的要求分批地组织生产的,因此就需要计算各批产品的成本。

(二)分批法的特点

分批法的特点主要表现在成本计算对象、成本计算期和生产费用的分配三个方面。

1.成本计算的对象 分批法以产品生产的批别或定单作为成本计算对象,按产品生产的批别或订单设置“基本生产成本”明细账户、归集生产费用。对于各批产品所耗费的直接费用,直接记入各批产品的“基本生产成本”明细账户;对于各批产品共同发生的间接计入费用,应采用适合的方法在各批产品之间进行分配,然后再记入各批产品的“基本生产成本”明细账户。

在实际工作中,当一张订单中有多种产品时,为了分析和考核各种产品的成本计划执行情况,便于对产品成本的管理和控制,就需要按照产品的品种划分批别、组织生产、计算成本。当一张订单中只有一种产品,但定购产品的数量多,不便于一次投产,或者购货单位要求分批交货时,也可以分多批组织生产,分多批计算产品成本。当一张订单中只有一件产品,但这件产品是大型复杂产品,价值大、生产周期长,如重型机器设备、大型船舶、飞机等,也可以按照产品的组成部分分批别组织生产,分批别计算产品成本。当同一时期多张订单上定购同一品种、规格的产品,定购的数量也不大时,为了经济合理地组织生产,也可以将多张订单同一品种、规格的产品合为一个批别组织生产,计算产品成本。对于同一种产品因生产与管理的需要,也可以分批别轮流组织生产,按批别计算产品成本。所以,在实际工作中,成本计算对象不一定是购货单位的订单,而是企业生产计划部门按照购货单位的订单,根据企业的实际情况签发下达的生产任务通知单。单内对该批生产任务进行编号,这种编号称为产品生产批别或生产令号,成本计算部门应根据产品生产批别设置“基本生产成本”明细账。

2.成本计算期 分批法的成本计算期是与生产任务通知单的签发和结束相一致的。各批产品的成本在其完工后计算确定,所以其成本计算期就是各批产品的生产周期,是不定期的,它与会计报告期是不一致的。

3.生产费用的分配 在单件生产的情况下,在产品完工前,所归集的生产费用就是在产品成本;在产品完工后,所归集的生产费用就是完工产品成本。在小批生产的情况下,在月末计算产品成本时,产品往往已经全部完工,或者全部没有完工,这种情况下同单件生产一样,也不需要对所归集的生产费用进行分配。然而当批内产品有跨月陆续完工交货时,为了使收入与费用相配比,就需要将所归集的生产费用在完工产品与月末在产品之间进行分配。如果当月完工产品的数量不多,占投产批量比重较小时,对完工产品可以先按计划单位成本或定额单位成本计价,作为完工产品成本,剩余的生产费用即为月末在产品成本;在该批产品全部完工时,应另行计算该批产品的实际成本与单位成本,但对上月已入账的完工产品成本,不再进行调整。如果当月完工产品的数量较多,占投产批量比重较大,为了保证成本计算的准确性,则应采用适当的方法,将所归集的生产费用在完工产品与月末在产品之间进行分配。

二、分批法的成本计算程序及应用

分批法的成本计算程序与品种法基本相同,所不同的是品种法是按产品品种设置“基本生产成本”明细账户,按产品的品种归集生产费用;而分批法是按产品生产的批别设置“基本生产成本”明细账户,按产品生产的批别归集生产费用。

【例】 振华工厂根据购货单位订单小批生产甲、乙、丙三种产品,有关资料如下:

(1)1月1日,有生产批别为99号的甲在产品20台,其成本为92302元,其中:直接材料62800元,直接人工17960元,燃料及动力2782元,制造费用8760元。

(2)1月31日,按各费用分配表汇总分配各批产品的生产费用,进行账务处理,记入各批产品的“基本生产成本”明细账。归集的本月生产费用合计如下:

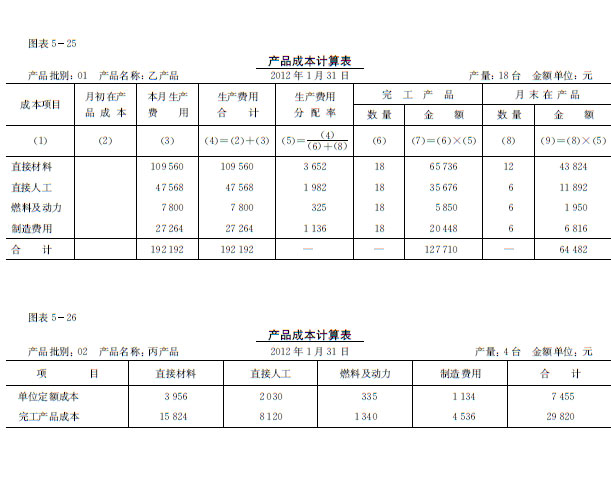

(3)1月31日,去年投产的99批别的甲产品20台已全部完工,本月份投产的01批别的乙产品30台,已完工18台,其余12台为在产品。原材料已100%投入,加工程度为50%。用约当产量比例计算法编制产品成本计算表如图表5-25所示。本月份投产的02批别的丙产品18台,已完工4台,其余14台为在产品,为了简化计算,完工产品按定额成本计价,其定额成本为7455元,其中:直接材料3956元,直接人工2030元,燃料及动力335元,制造费用1134元,据以编制产品成本计算表如图表5- 26所示。

(4)根据图表5-22“基本生产成本”明细账和图表5-25、图表5-26产品成本计算表结转完工产品成本。作分录如下:

借:库存商品———甲产品 173550.00

借:库存商品———乙产品 127710.00

借:库存商品———丙产品 29820.00

贷:基本生产成本———99批别 173550.00

贷:基本生产成本———01批别 127710.00

贷:基本生产成本———02批别 29820.00

三、简化分批法

(一)简化分批法概述

在单件、小批生产的企业或车间中,如果各月投产的产品批别很多,生产周期长,月末未完工产品的批别较多时,如果将当月发生的间接计入的生产费用全部分配给各批产品,核算的工作量必将很大。为了简化这些企业间接计入生产费用分配的核算,可以采用不分批计算在产品成本的简化分批法。该法对间接计入生产费用可以采用累计分配法,将每月发生的各项间接计入费用,不是按月在各批产品之间进行分配,而是将其先分别按成本项目累计起来,俟产品完工时,通常按照完工产品累计工时的比例,在各批完工产品之间进行分配。未完工在产品的间接计入费用,不进行分配。分配完工产品间接计入费用的计算公式如下:

全部产品某项间接计入费用分配率=月初结存某项间接计入费用+本月发生某项间接费用/月初在产品累计工时+本月发生工时=全部产品某项累计间接计入费用全部产品累计工时

某批完工产品应负担的某项间接计入费用=该批完工产品累计工时×全部产品某项间接计入费用分配率

(二)简化分批法的应用

采用简化分批法,首先,要设置基本生产成本二级明细账,将各批别产品发生的生产费用,分成本项目以直接材料、直接人工、燃料及动力、制造费用以及生产工时进行登记;其次,按照产品批别设置“基本生产成本”三级明细账,与“基本生产成本”二级明细账进行平行登记,但平时只登记直接计入费用和生产工时,只有在产出完工产品的月末,才根据“基本生产成本”二级明细账记录的资料,按上列公式计算各项应负担的间接计入费用,计算完工产品成本。

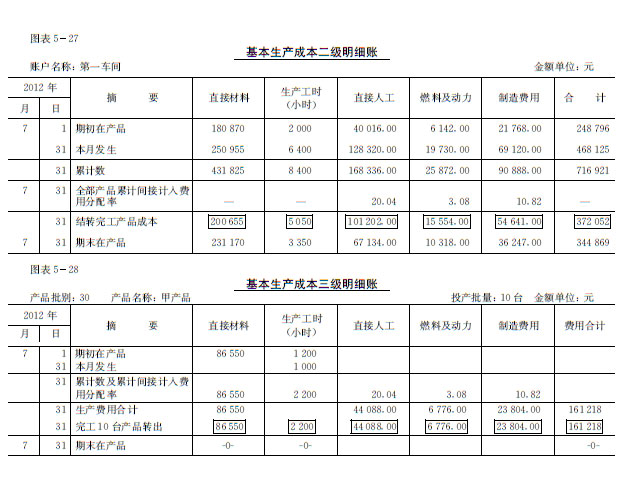

【例】 津滨工厂第一车间根据购货订单小批生产甲、乙、丙、丁四种产品,这四种产品的原材料均在生产开始时一次投入,其他有关资料如下:

(1)7月1日,“基本生产成本———第一车间”二级明细账及其所属30批别、31批别三级明细账的资料如下:

(5)根据上列有关资料登记“基本生产成本”三级明细账,如图表5- 28、图表5-29、图表5- 30、图表5-31所示。并根据完工产品耗用的工时和累计间接计入费用分配率,计算并记入完工产品应负担的加工费用。

(6)根据“基本生产成本”三级明细账计算的完工产品成本,将生产费用在完工产品与月末在产品之间分配,并结转完工产品的生产成本。作分录如下:

借:库存商品———甲产品 161218.00

借:库存商品———乙产品 117184.00

借:库存商品———丙产品 93650.00

贷:基本生产成本———30批别 161218.00

贷:基本生产成本———31批别 117184.00

贷:基本生产成本———32批别 93650.00

(7)根据会计分录继续登记“基本生产成本”三级明细账,并将“基本生产成本”三级明细账结转完工产品成本各成本项目和生产工时的数额汇总,据以登记“基本生产成本”二级明细账,最后对“基本生产成本”二级、三级明细账进行结账。登记的结果见图表527至图表530。

(三)简化分批法的优缺点

采用简化分批法计算产品成本,按产品批别设置的“基本生产成本”三级明细账,平时发生的生产费用,只登记直接计入费用,对于平时发生的间接记入费用全部记入“基本生产成本”二级明细账,月末将“基本生产成本”二级明细账所归集的间接计入费用,按累计间接计入费用分配率,分配给有完工产品批别的“基本生产成本”三级明细账,无完工产品批别的“基本生产成本”三级明细账,则不参与分配。这就大大简化了生产费用的分配和“基本生产成本”明细账的登记工作,产品的生产周期越长,月末未完工产品的批别越多,简化的程度就越多。

然而,当各月间接计入费用数额相差较大,从而引起各月的累计间接计入费用分配率波动较大时,就会影响各批产品成本的正确性。并且“基本生产成本”明细账只能反映各批月末在产品的直接计入费用和耗用的生产工时,不能完整地反映各批月末在产品的成本。此外,如果各月投产产品的批别较多,而月末在产品的批别却不多,也难以达到简化核算工作的目的。因此,该法的使用有一定的局限性。

| 以上信息有错误 |