一、汇兑损益的内容

汇兑损益是指企业在持有外币货币性资产和负债期间,由于外币汇率变动而引起的外币货币性资产或负债的价值发生变动而产生的损益。汇兑损益包括外币折算差额和外币兑换差额两个部分。

(一)外币折算差额

外币折算差额是指企业各外币账户的记账本位币由于折算的时间不同,采用的折算汇率不同而产生的差额。外币折算差额应当分别外币货币性项目、外币非货币性项目和外币投入资本项目进行会计处理。

1.外币货币性项目货币性项目是指企业持有的货币资金和将以固定或可确定的金额收取的资产或者偿付的负债的项目。外币货币性项目是指以外币计量的货币性项目。货币性项目分为货币性资产项目和货币性负债项目。货币性资产项目包括库存现金、银行存款、应收账款、其他应收款和长期应收款等;货币性负债项目包括短期借款、应付账款、长期借款、应付债券和长期应付款等。

对于外币货币性项目,因结算或采用期末的即期汇率折算而产生的汇兑差额,计入当期损益,同时调增或调减外币货币性项目的记账本位币金额。

2.外币非货币性项目 非货币性项目是指货币性项目以外的项目,包括交易性金融资产、存货、长期股权投资、固定资产和无形资产等。外币非货币性项目是指以外币计量的非货币性项目。

(1)以历史成本计量的外币非货币性项目 这些项目由于已在交易发生日按当日即期汇率折算,期末不应改变其原记账本位币金额,故不产生汇兑差额,如存货。

(2)以公允价值计量的外币非货币性项目 这些项目采用公允价值确定日的即期汇率折算,折算后的记账本位币金额与原记账本位币金额的差额,作为公允价值变动(含汇率变动)处理,计入当期损益,如交易性金融资产等。

3.外币投入资本 企业收到投资者以外币投入的资本,应当采用交易发生日即期汇率折算,不得采用合同约定汇率和即期汇率的近似汇率折算,外币投入资本与相应的货币性项目的记账本位币金额之间不产生外币资本折算差额。

(二)外币兑换差额

外币兑换差额是指外币与记账本位币之间的兑换和不同外币之间的兑换,由于实际兑换的汇率与记账汇率不同而产生的差额。

实际兑换汇率是指兑入外币金额时的银行卖出价和兑出外币金额时的银行买入价。记账汇率是指外币业务发生的当日的市场汇率的中间价。因此,实际兑换汇率与记账汇率之间必然存在差异,从而产生了外币兑换差额。

二、汇兑损益的归属

1.因日常经营业务发生的汇兑损益 物流企业因日常购进设备和材料以及接受、提供物流服务而发生的汇兑损益,应归属于“财务费用——汇兑损失”账户。

2.筹建期间发生的汇兑损益 物流企业在筹建期间发生的汇兑损益,应归属于“管理费用”账户。

3.为购建固定资产而发生的汇兑损益 物流企业为购建固定资产而发生的汇兑损益,在固定资产达到预定可使用状态前发生的,应归属于固定资产的购建成本;在固定资产达到预定可使用状态后发生的,应归属于“财务费用——汇兑损失”账户。

4.为购置无形资产而发生的汇兑损益 物流企业为购置无形资产而发生的汇兑损益,应归属于无形资产的购置成本。

5.支付股利或利润发生的汇兑损益 物流企业支付境外投资者股利或利润发生的汇兑损益,应归属于“财务费用——汇兑损失”账户。

三、汇兑损益的核算

外币业务按汇兑损益计算和结转的时间不同可以分为逐笔结转法和集中结转法两种。

(一)逐笔结转法

逐笔结转法是指企业每结汇一次,就计算并结转一次汇兑损益的方法。

采用逐笔结转法,平时发生的外币业务通常按当日的市场汇率的屮间价或买入价、卖出价折算,如与原账面汇率不同时,就立即计算并结转该笔业务的汇兑损益。至期末,再将所有的外币账户的期末原记账本位币金额按当日公布的市场汇率的中间价折算的金额作为该外币账户的记账本位币余额。该余额与外币账户原记账本位币之间的差额作为汇兑损益予以转销。本章第二节外币收入的核算中举例阐述的就是逐笔结转法,在此不再重复。

逐笔结转法能够分别反映各笔结汇业务发生的汇兑损益和期末因汇率变动而发生的汇兑损益;但核算的工作量较大。这种方法适用于外币业务不多,但每笔业务交易金额较大的企业。

(二)集中结转法

集中结转法是指企业平时结汇时,按当日的市场汇率核销相关的外币账户,将汇兑损益集中在期末结转的方法。

采用集中结转法,企业平时结汇时,根据具体情况,按当日市场汇率的中间价或买入价、卖出价核销相关的外币账户,不计算结转汇兑损益。至期末,再将所有的外币账户的期末原记账本位币金额按当日公布的市场汇率的中间价计算的金额作为该外币账户的记账本位币余额,该余额与外币账户原记账本位币之间的差额作为汇兑损益,予以集中一次转销。

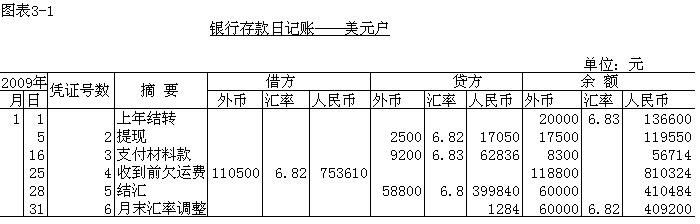

【例】东海远洋运输公司1月1日“银行存款日记账——美元户”账户余额为20000元,汇率6.83元,折合人民币为136600元。接着本月份发生下列有关的经济业务:

(1)承运货物 3日,为英国伦敦公司承运货物一批,运费110500美元,尚未结算。当日美元汇率的中间价为6.82元,作分录如下:

借:应收账款——美元户 ($110500X6.82)753610.00

贷:主营业务收入 753610.00

(2)提现备发津贴 5日,从美元户存款中提取2500美元,备发远航船员津贴。当日美元汇率的中间价为6.82元,作分录如下:

借:库存现金——美元户 (2500X6.82)17050.00

贷:银行存款美元户 (2500X6.82)17050.00

(3)支付货款 16日,向国外进口材料一批,价款9200美元,以美元存款付讫。当日美元汇率的中间价为6.83元,作分录如下:

借:在途物资 62836.00

贷:银行存款——美元户 (9200X6.83)62836.00

(4)收到前欠运费 25日,收到英国伦敦公司汇来前欠货物运费110500美元。当日美元汇率的中间价为6.82元,作分录如下:

借:银行存款——美元户 (110500X6.82)753610.00

贷:应收账款——美元户 (110500X6.82)753610.00

(5)办理结汇 28日,今将58800美元向银行办理结汇,当日美元汇率的买入价为6. 80元,作分录如下:

借:银行存款——人民币户 485688.00

贷:银行存款——美元户 (58800X6.80) 485688.00

(6)按月末汇率调整余额 31日,上列业务记入“银行存款日记账——美元户”后,美元余额为60000元(见图表3-1),当日美元汇率的中间价为6.82元,调整人民币余额,作分录如下:

借:财务费用——汇兑损失 1284. 00

贷:银行存款——美元户 1284.00

根据上列业务,登记“银行存款日记账——美元户”如图表3-1所示。

| 以上信息有错误 |