《新编预算会计》——李海波 第三章 事业单位会计概述 第二节 事业单位会计制度与会计科目表

一、事业单位会计准则与会计制度

(一)事业单位会计准则

我国的《事业单位会计准则(试行)》自1998年1月1日起实施,共分总则、一般原则、资产、负债、净资产、收入、支出、会计报表、附则等九章,并分54项条款对有关问题进行规范,该准则适用于我国各级各类国有事业单位。

(二)事业单位会计制度

《事业单位会计制度》于1998年1月1日起在全国范围内统一实施。事业单位会计制度共分为总说明、通用事业单位会计科目、年终清理结算和结账、会计报表的编审等部分。

需进一步说明的是,国家在制定事业单位会计准则和通用事业单位会计制度的同时,还制定了学校、医院、科研等单位的会计制度。根据各个行业的特点,规定具体的账务处理程序和方法。

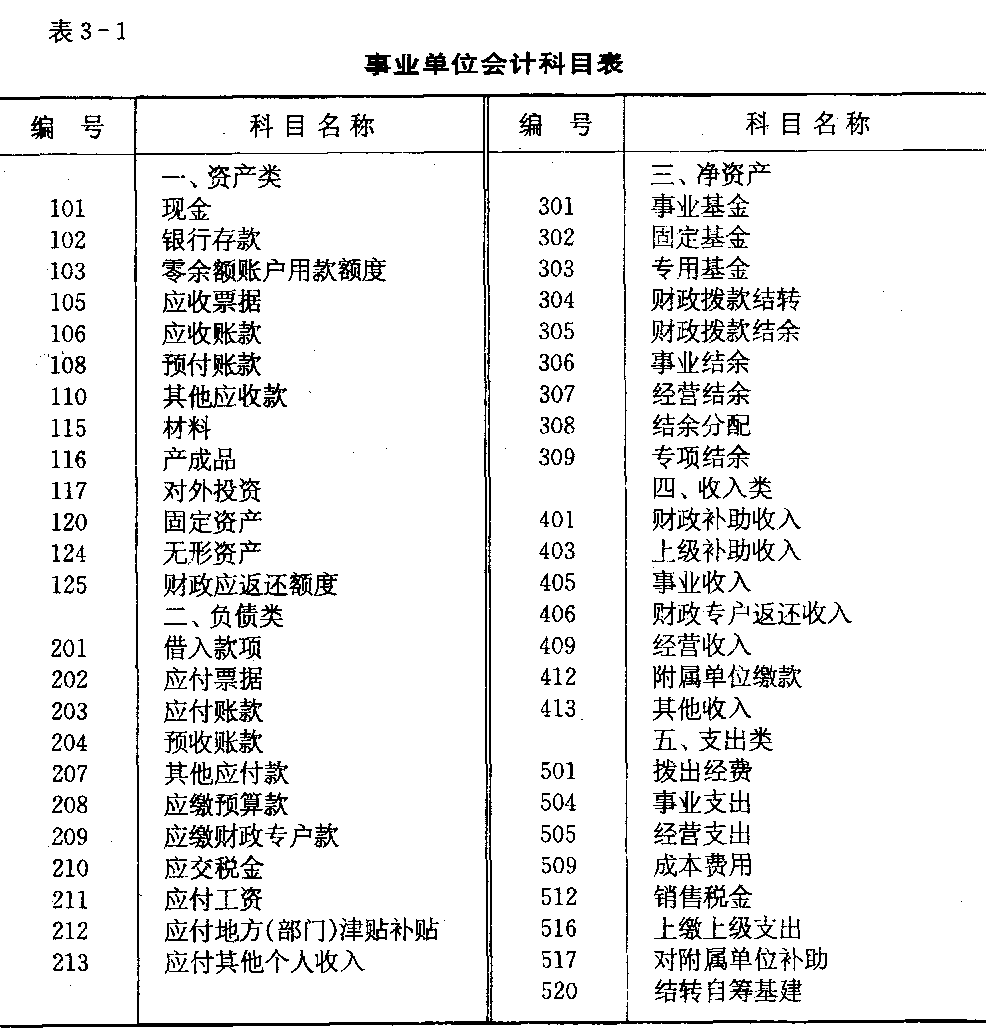

二、事业单位会计科目表

按事业单位会计要素的类别,事业单位会计科目可分为资产、负债、净资产、收入和支出等五类。各类事业单位统一适用的会计科目表如表3-1所示。

各级各类事业单位在使用统一设置的事业单位通用会计科目时应当遵循如下要求:

(1)应当使用按规定统一设置的会计科目,不得擅自更改统一设置的会计科目的名称,不需要的会计科目可以不用。

(2)在使用会计科目的编号时,应同时使用会计科目的名称,不得只使用会计科目的编号,不使用会计科目的名称。对于统一设定的会计科目的编号,各事业单位只能使用,不得打乱重编。

(3)根据财政部规定,适用特殊行业会计制度的事业单位,不执行本会计科目;事业单位有关基本建设投资的会计核算,按有关规定执行,不执行本会计科目;已经纳入企业会计核算体系的事业单位,按有关企业会计制度执行。

| 以上信息有错误 |