一、坏账损失的确认

坏账是指企业无法收回或收回的可能性极小的应收款项。由于坏账而给企业造成的损失称为坏账损失。

企业确认坏账损失的条件有以下两点:一是因债务人破产或者死亡,以其破产财产或者遗产清偿后,仍然无法收回的应收账款;二是因债务人较长时期内未履行偿债义务,并有足够的证据表明无法收回或收回的可能性极小的应收账款。

企业对于已确认为坏账的应收款项,并不意味着企业放弃了追索权,一旦重新收回,应及时予以入账。

二、坏账损失的核算

坏账损失的核算方法有直接转销法和备抵法两种。

(一) 直接转销法的核算

直接转销法是指在实际发生坏账时确认坏账损失,计人当期损益,同时注销应收账款的核算方法。

【例】上海食品进出口公司应收广昌公司账款9 000元,3年来因该公司濒临破产,账款无法收回,转作坏账损失。作分录如下:

借:资产减值损失——坏账损失 9 000.00

贷:应收账款——广昌公司 9 000.00

如果应收账款作坏账损失处理后,又收回全部或部分货款时,应按实际收回的金额先借记“应收账款”账户,贷记“资产减值损失”账户;冲转原分录后,再借记“银行存款”账户,贷记“应收账款”账户。

这种核算方法简便易行。但本期的坏账损失是由于前期的赊销而发生的,因此影响了收入和费用的配比。故这种方法仅适用于应收账款较少,很少发生坏账损失的小型企业。

(二) 备抵法的核算

备抵法是指按期预计坏账损失,形成坏账准备,当有应收款项被确认为坏账时,据以冲减坏账准备,同时转销相应的应收款项金额的方法。

企业应当定期或者至少于每年年末分析各项应收款项的可收回性,预计可能产生的坏账损失。对没有把握能够收回的应收款项,应计提坏账准备。计提坏账准备的方法由企业自行确定。企业应当制定计提坏账准备的政策,明确计提坏账准备的范围、提取方法、账龄的划分和提取比例,按照管理权限,报经批准后执行。坏账准备计提的方法一经确定,不得任意变更。

外贸企业采用备抵法进行坏账准备核算时,先要按期预计坏账损失。预计坏账损失的方法有应收款项余额百分比法、账龄分析法和销货百分比法三种。

1.应收款项余额百分比法 它是指根据会计期末应收款项的余额和预计的坏账率,预计坏账损失,计提坏账准备的方法。能在会计期末计提坏账准备的应收款项有应收账款、应收外汇账款和其他应收款。

企业根据会计期末应收款项余额预计的坏账损失是“坏账准备”账户的期末余额,在计提本期坏账准备时,还应考虑“坏账准备”账户原有的余额。其计算公式如下:

本期应计提坏账准备=预计的坏账损失-“坏账准备”账户贷方余额

预计的坏账损失=期末各应收款项的账户余额×预计坏账准备率

【例】环球化工进出口公司采用应收款项余额百分比法计提坏账准备。该公司3月31日“应收账款”、“应收外汇账款”和“其他应收款”账户的余额分别为500 000元、550 000元和20 000元,估计坏账准备率为5‰。“坏账准备”账户所属“应收账款”、“应收外汇账款”和“其他应收款”明细账的余额分别为贷方余额1 350元、1 200元和借方余额720元,计算本期应计提坏账准备如下:

计提本期应收账款坏账准备=500 000×5‰-1 350=1 150(元)

计提本期应收外汇账款坏账准备=550 000×5‰-1 200=1 550(元)

计提本期其他应收款坏账准备=20 000×5‰-(-720)=820(元)

根据计算的结果,作分录如下:

借:资产减值损失——坏账损失 3 520.00

贷:坏账准备——应收账款 1 150.00

贷:坏账准备——应收外汇账款 1 550.00

贷:坏账准备——其他应收款 820.00

当企业发生坏账损失时,再借记“坏账准备”账户,贷记“应收账款”或“应收外汇账款”、“其他应收款”等账户。

2.账龄分析法 它是指根据会计期末应收款项余额账龄的长短和不同账龄的预计坏账率,预计坏账损失,计提坏账准备的方法。账龄是指客户所欠账款的时间。这种方法考虑的是欠款单位拖欠账款的日期越长,收回账款的可能性就越小,那么坏账的可能性就越大,应提的坏账准备也就越多。

账龄分析法的具体计算方法,是通过将应收款项拖欠日期的长短划分为若干阶段,根据历史资料和经验为每一阶段确定一个坏账损失比例,以此预计坏账损失。这一方法同应收款项余额百分比方法一样,也应考虑坏账准备账户原有的余额。

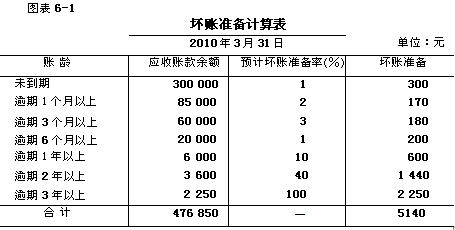

【例】上海食品进出口公司采用账龄分析法,2010年3月31日“应收账款”账户余额为476 850元,“坏账准备——应收账款”账户余额在贷方,为2 210元。根据账龄预计坏账损失情况如图表6-1所示。

计算本期应计提坏账准备如下:

本期应提坏账准备=5 140-2 210=2 930(元)

根据计算的结果,作分录如下:

借:资产减值损失——坏账损失 2 930.00

贷:坏账准备——应收账款 2 930.00

“坏账准备”是资产类账户,它是“应收账款”、“应收外汇账款”、“预付账款”和“其他应收款”等账户的抵减账户,用以核算企业应收款项的坏账准备。企业按规定提取坏账准备时,记入该账户的贷方;发生坏账损失时,记入该账户的借方;期末余额通常在贷方,表示已经提取尚未转销的坏账准备,若期末余额在借方,则表示坏账损失超过坏账准备的数额。在“坏账准备”账户下,应分别设置“应收账款”、“应收外汇账款”、“预付账款”和“其他应收款”明细分类账。

3.销货百分比法 它是指根据赊销金额和预计坏账准备率,预计坏账损失,计提坏账准备的方法。这种方法是考虑到坏账仅与本期因赊销而发生的应收款项有关,而与前期的赊销无关。本期的赊销金额越大,发生的坏账损失也就越多。

| 以上信息有错误 |