财务报表分析的方法多种多样,但是最基本的方法可以分为趋势分析法和比率分析法两大类。这里简要讨论这两类基本的方法。

一、财务报表趋势分析方法

趋势分析是揭示企业各种重要财务指标变化趋势的方法,它由如下一些基本方法所组成:

(一)比较分析法

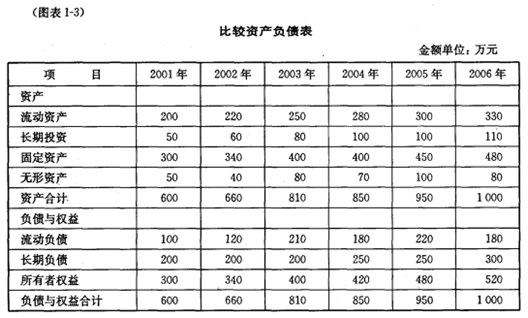

进行趋势分析的基础是编制比较财务报表。比较财务报表是将若干期同企业财务报表按时间顺序排列而成的报表。通过该表可以一目了然地看出各项目在不同时期的状况,有利于不同斯间的比较并计算差异,确定分析重点,探询差异产生的原因,分析各个项目发展和变化的趋势。有了比较财务报表,就可以方便地计算出各个项目不同时期的增减变化状况,为进一步査明不同项目变化的原因奠定基础。如图表1-3所示:

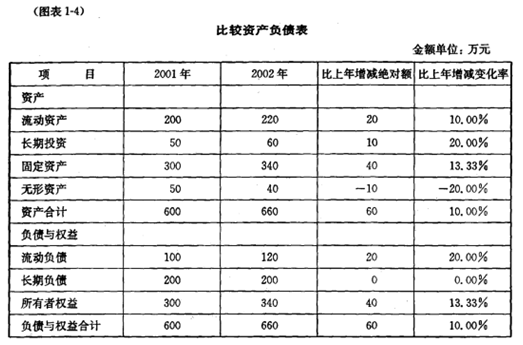

现行对外财务报表就是比较财务报表,只不过比较期间只有两期和比较内容只有绝对数而已。下面以2001年和2002年两年的数据为基础,计算2002年各项财务指标增减变化的绝对额和增减变化百分比,如图表1-4所示:

(二)动态比率法.

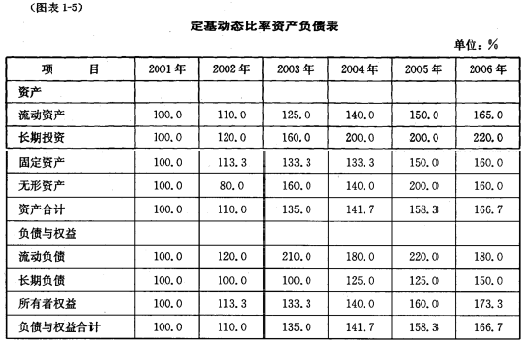

动态比率法是对比较财务报表中不同时期的各个指标进行比较分析。按照比较时所采用的基数不同,动态比率指标又分为定基动态比率和环比动态比率两种。具体计算公式如下:

定基动态比率=分析期数额÷固定基期数额

环比动态比率=分析期数额÷前期数额

根据图表1-3资料,如果以2001年资料为基期,那么可以计算出该企业的定基动态比率表,如图表1-5所示:

根据图表1-3资料,如果以2001年资料为100%,其余各年分别以上一年为基期,那么可以计算出该企业的环比动态比率表,如图表1-6所示:

(三)趋势分析法

如果有多期的财务报表,还可以运用回归分析等技术方法,对财务报表中各个项目的变化趋势进行预测,使人们能更有效地分析企业现在存在的问题和更好地预测今后的发展趋势。其基本的计算公式如下:

上述计算结果,即X与y之间是否存在着线性关系,可以用下雄验:

根据图表1-3资料,如果以时间为自变量,利用计算机求解,那么可以得到如下的不同项目的预测函数和相关系数。

流动资产预测函数和相关系数如下:

y=26.286x+171.33

R2=0.9965

长期投资预测函数式和相关系数如下:

y=12.571x+39.333

R2=0.9429

固定资产预测函数和相关系数如下:

y=35.143x+272

R2=0.967

无形资产预测函数和相关系数如下:

y=9.1429x+38

R2=0.6095

资产合计预测函数和相关系数如下:

y=83.143x+520.67

R2=0.9765

流动负债预测函数和相关系数如下:

y=19.143x+101.33

R2=0.5489

长期负债预测函数和相关系数如下:

y=20x+163.33

R2=0.84

所有者权益预测函数和相关系数如下:

y=44x+256

R2=0.9906

负债及权益预测函数和相关系数如下:

y=83.143x+520.67

R2=0.9765

当然,在进行趋势分析时,应该充分注意到各个时期不同项目之间的可比性,并对非正常的项目作必要的调整,使分析结果尽可能接近实际。

二、财务报表分析的比率法

财务报表分析的比率法是用比率来反映同一张财务报表的不同项目之间、不同类别之间或不同财务报表的有关项目之间的关系,以把握企业的财务状况和盈利能力。财务报表的比率分析法又可以进一步分为编制百分比财务报表和计算财务比率两类方法。

(一)百分比财务报表

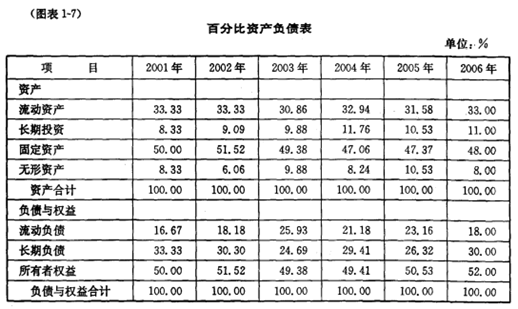

财务报表的百分比法是将某一关键项目(如资产总额、资金来源总额、营业收入、经营现金流入量等)的金额定为100%,然后用财务报表各项目的金额除以财务报表中的这一关键项目金额,求出各个项目与关键项目之闾的百分比,而得到的反映企业资产、资金来源结构、营业收入、经营现金流量等构成状况的财务报表。根据图表1-3资料可以编制出该企业的百分比资产负债表,如图表1-7所示:

编制百分比财务报表,可以消除不同公司绝对指标无法直接相比较的缺点,使不同行业或不同企业的财务报表建立在一个可以相互比较的基础上,因此,百分比财务报表又叫同基础财务报表或共同可比财务报表。百分比财务报表有利于揭示企业在生产经营方面的特征,有利于评价企业经营方面的优劣和得失。在实际分析中,可以将百分比和比较财务报表合二为一,既可以看出各项目绝对金额的变化,又可以看出其相对数的变化,为分析提供方便。

(二)财务比率

财务比率是同一财务报表或不同财务报表中两个相关项目之间的比率。财务比率是一个相对数,可以运用于同一企业不同时间之间的比较、同一行业中的不同公司之间的比较,甚至不同行业企业之间的比较。用企业财务比率同诸如计划、历史、行业等标准比率相比较,可以用来揭示公司各个财务项目关系的合理性,可以评价企业生产经营方面的得失,为进一步的分析指明方向。财务比率分析可以发现企业存在的许多问题,是财务报表分析中最重要的分析方法。

财务比率指标可以分为结构比率、效率比率和相关比率三类。结构比率是反映分子包含在分母中的局部经济指标与以分母表示的总体经济指标关系的比率。效率比率是反映经济活动所费与所得的比率,它体现的是企业投入与产出的关系。相关比率是指除结构比率和效率比率之外的反映两个相关指标关系的财务比率,如流动比率、速动比率等。有关比率分析的问题,本书将在以后有关章节中讨论。

财务比率都是一个分数,有分子和分母。根据习惯,对财务比率的称呼一般有“什么什么率”和“什么与什么比率”两类。在“什么什么率”的称呼中,第一个什么是指的分母,第二个什么则是指的分子,比如资产负债率,净资产收益率等。“什么什么比率”则相反,在这种称呼中,第一个什么是指的分子,第二个什么才是分母,比如负债与资产的比率,收益与净资产的比率等等。

| 以上信息有错误 |