完整的资产负债表体系由资产负债表和资产负债表附注所组成,本节将以我国会计准则为基础,详细介绍资产负债表体系。

一、资产负债表格式

资产负债表是反映企业一定时点财务状况的会计报表。它是根据“资产=负债+所有者权益”这一基本公式,依照一定的分类标准和一定的次序,把企业在一定日期的资产、负债、所有者权益项目予以适当排列编制而成的。

资产负债表有三种格式:报告式、财务状况式和账户式。

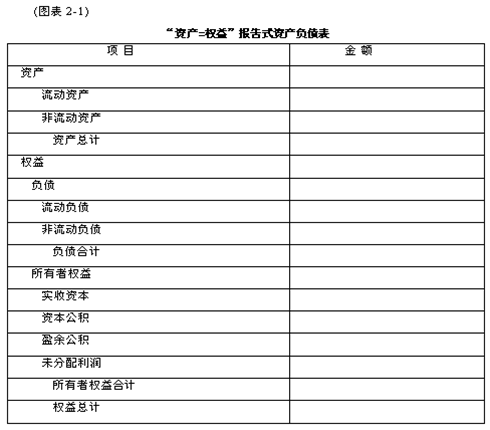

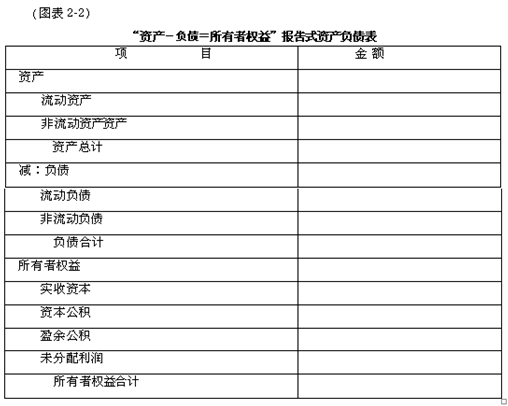

(一)报告式

资产负债表的报告式,指垂直列示资产、负债和所有者权益项目的一种格式,即上资产、下权益的格式。该种格式还可以进一步分为“资产=权益”式和“资产-负债=所有者权益”式两种形式。如图表2-1、2-2所示:

1. “资产=权益”式。

2. “资产-负债=所有者权益”式。

报告式便于编制比较资产负债表,可在一张表中平行列示连续的若干期资产负债表,而且易于使用括弧旁注方式注明某些特殊项目,缺点是资产与权益间的恒等关系并不一目了然。

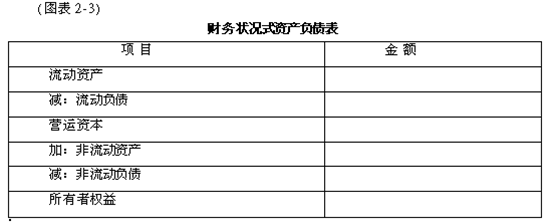

(二)财务状况式

资产负债表的财务状况式,即在资产负债表中列出营运资本,然后加减其他项目,最后列示所有者权益的一种格式。如图表2-3所示:

该格式的好处是直接列示了营运资本信息,并可让报表使用者方便地判断企业的流动性以及清偿流动负债的能力。

(三)账户式

按照“T”型账户的形式设计的资产负债表,将资产列在左边(借方),负债及所有者权益列在报表右边(贷方),左(借)右(贷)方总额相等,即为账户式。如图表2-4所示:

二、资产负债表内容

按我国《企业会计准则第30号——财务报表列报》规定,资产和负债应当分别按流动资产和非流动资产、流动负债和非流动负债列示。

资产负债表中的资产类至少应当单独列示反映下列信息的项目:①货币资金;②应收及预付款项;③交易性投资;④存货;⑤持有至到期投资;⑥长期股权投资;⑦投资性房地产;⑧固定资产;⑨生物资产;⑩递延所得税资产;⑪无形资产。

资产负债表中的负债类至少应当单独列示反映下列信息的项目:①短期借款;②应付及预收款项;③应交税费;④应付职工薪酬;⑤预计负债;⑥长期借款;⑦长期应付款;⑧应付债券;⑨递延所得税负债。

资产负债表中的所有者权益类至少应当单独列示反映下列信息的项目:①实收资本(或股本);②资本公积;③盈余公积;④未分配利润。在合并资产负债表中,应当在所有者权益类单独列示少数股东权益。

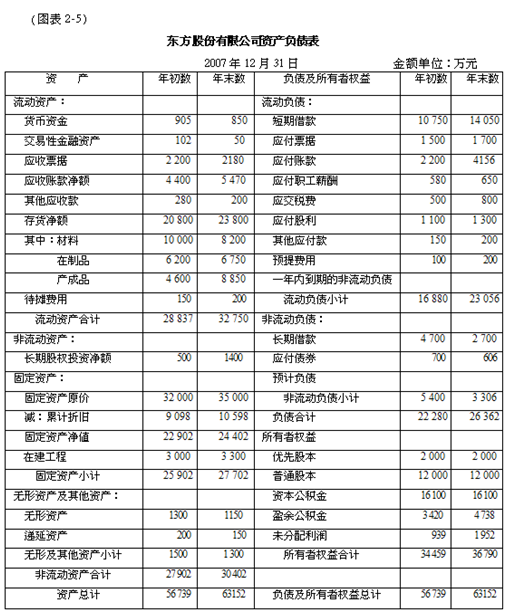

资产负债表中的资产按流动性大小排列,流动性大的资产排在前,小的排在后;负债按偿债期长短排列,流动性负债排在前,长期性负债排在后;所有者权益按稳定性排列,稳定性强的排在前,稳定性差的排在后。其基本格式如图表2-5所示:

三、资产负债表附注

虽然上述资产负债表反映了一个企业资产、负债及所有者权益的整体情况,可以提供诸如企业拥有的经济资源、承担的债务、股东在企业中拥有的权益等信息;但是,反映还欠明细,特别是不能反映表中各具体项目的组成其变化情况。为了弥补这一不足,需要以附注的形式对表内各具体项目进一步说明。附―采用文字说明与明细表相结合的方法表述。

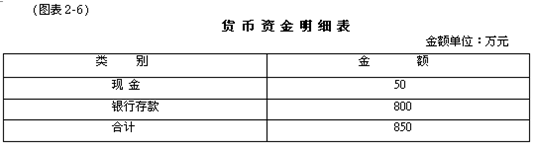

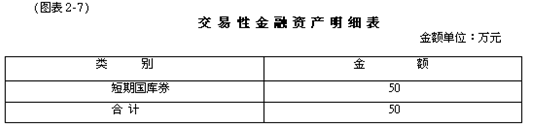

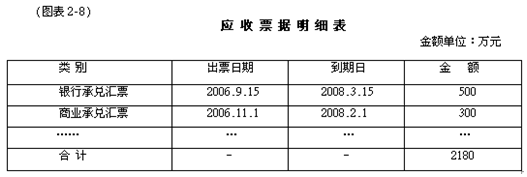

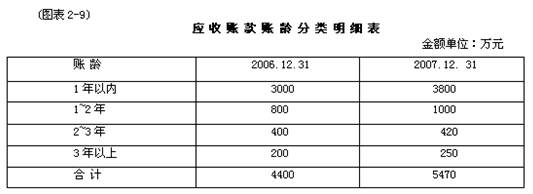

附注项目可根据重要性原则来确定,对理解资产负债表有重要影响的项目应重点披露,对一般的项目则可合并披露或甚至省略。在内容揭示方面,也可以根据重要性原则来加以确定。例如,对应收账款项目的附注,既可以按债务人名称揭示,也可以按应收账款账龄长短分类揭示。当然,对一些项目,既可以揭示其明细分类,又可揭示它们的本期发生额。总之,附注的目的是为了方便报表使用者对报表的理解和分析。以下所列东方股份有限公司资产负债表附注,仅以主表中各项目的明细表表示,文字说明全部省略。东方股份有限公司资产负债表附注如图表2-6至2-26所示:

1.货币资金明细表。

2.短期投资明细表。

3.应收票据明细表。

4.应收账款账龄分类明细表。

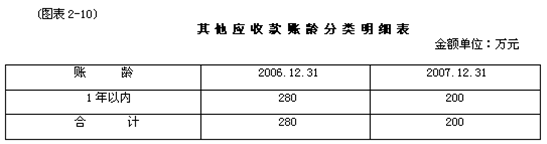

5.其他应收款账龄分类明细表。

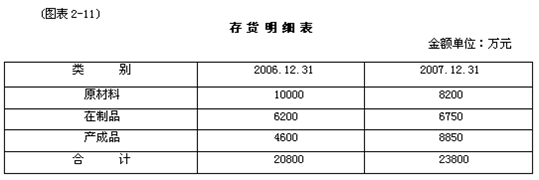

6.存货明细表

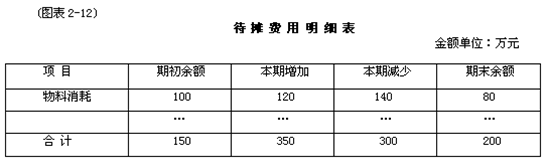

7.待摊费用明细表。

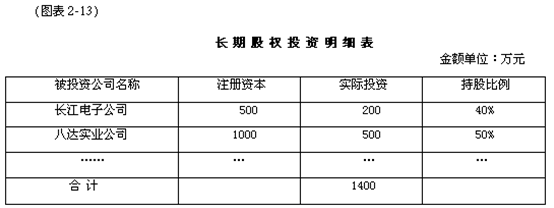

8.长期股权投资明细表。

9.固定资产及累计折旧明细表。

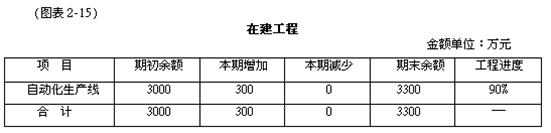

10.在建工程。

11.无形资产明细表。

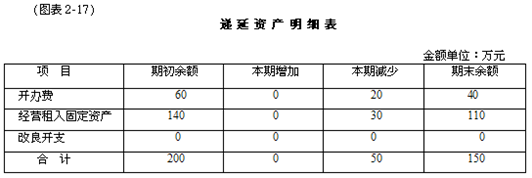

12.递延资产明细表。

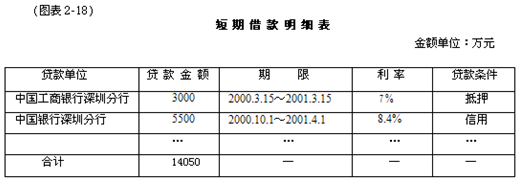

13.短期借款明细表。

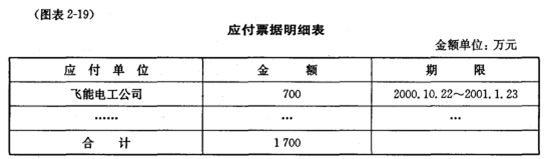

14.应付票据明细表。

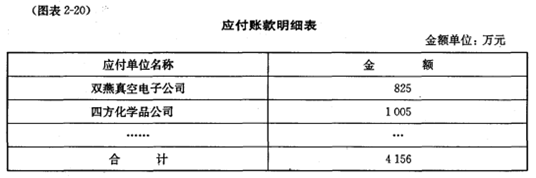

15.应付账款明细表。

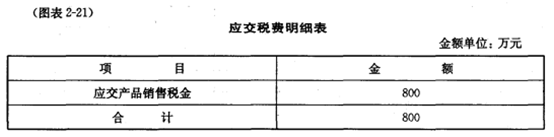

16.应交税费明细表。

17.其他应付款明细表。

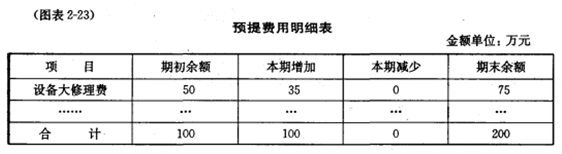

18.预提费用明细表。

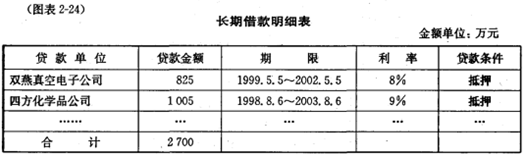

19.长期借款明细表。

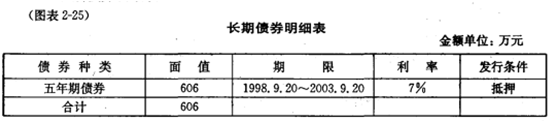

20.长期债券明细表。

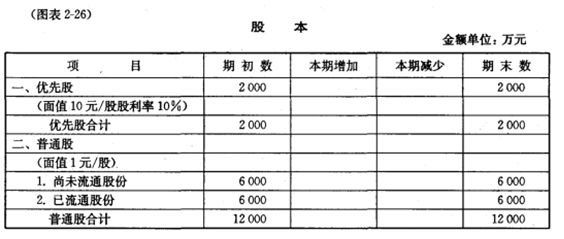

21.股本。

| 以上信息有错误 |